今回からは、先物取引についてより詳細に見ていくことにしましょう。まずは、先物価格と株価指数との関係を考えます。

株価指数先物取引の価格はいったいどのように決まるのでしょうか。もちろん市場取引ですから、参加者の需給がちょうど釣り合ったところで価格が決まるわけですが、それでは需給次第でどんな価格にでもなりうるかというと、そんなことはありません。先物の価格はおおむね実際の株価指数と連動して動き、大きく離れることはないのです。ただし、多少の差は生じます。その差は何から生じるのでしょうか。少し理論的に考えてみましょう。

株価指数先物取引は、将来の特定の日に清算することを前提に売買するものということでした。一方、普段我々が目にしている株価指数そのものは、売買の3営業日後に決済されることを前提として取引される現物市場の株価から算出されています。ですから、先物取引と株価指数では、決済または清算されるタイミングがそもそも違っているということになります。

具体的に見ていくと、先物取引は、2019年6月限なら同年6月7日に清算することを前提とした取引です。先物を買ったとしても、そのときまで購入代金を支払う必要はありませんし、最終清算を迎えても特別清算指数(SQ)値で反対売買したものとみなして差額のみを清算するので、結局は購入代金を用意する必要はありません。

一方で、たとえば2019年4月12日時点の株価指数は、3営業日後の17日に決済することを前提とした価格に基づいて計算されています。その価格で実際に株を買った場合は、4月17日には購入代金を支払わなければならないので、その資金を用意する必要があります。そして、反対売買をしてその売却代金を受け取るまでその資金は回収できないので、その間、資金負担が発生します。

つまり先物を買うということは、現物取引で株を買う場合に比べて購入代金分のお金が浮くことになるわけです。それを安全確実な方法で運用すれば金利を稼ぐことができますね。その分だけ、買い手にとっては先物の方が有利ということになるのです(売り手側からみるとその分が不利になります)。

有利なものは、それだけ価格も高くなるのが経済の鉄則です。ですから先物の価格は、その買い手にとっての有利さの分だけ、実際の株価指数よりも高くなるはずです。これを、理論上はそうなるはずだという意味で先物の「理論価格」といいます。

ちなみに、現物取引の決済日と先物取引の最終清算日のあいだに現物株の配当受取りの権利が発生する場合には、配当を受け取れない先物は不利となって、理論価格はその分低くなります。以上を簡単な式で表すと、こんな感じですね。

先物の理論価格 = 現物価格(株価指数) + 金利相当分 [- 予想受取配当分(配当がある場合)]

以上はあくまでも理論上の話なのですが、実際に取引される先物価格は基本的にこの理論価格に沿って動いています。そうなる理由は、先物の取引価格が理論価格から大きく乖離(かいり)すると、「裁定取引(アービトラージ)」と呼ばれる取引が行われて、理論価格にサヤ寄せされるというメカニズムが働くからです。この裁定取引は、先物取引の取引事例としてまた取り上げますが、簡単に言えば、先物の取引価格が理論価格よりも高くなったら「先物を売って現物を買う」取引を行い、逆の場合には「先物を買って現物を売る」取引を行うというものです。こうした取引が行われる結果として、先物の取引価格は理論価格に近いところで推移していくことになるのです。

次に、取引の詳細を追ってみていきましょう。

取引所で行われる取引は、その取引時間が決まっていますが、株価指数先物の場合は、8時45分から15時15分までの日中取引と、16時30分から(翌日)5時30分までの夜間取引(ナイトセッション)の2つに分かれています。

実際に注文を出すときのやり方には、基本的には「成行(なりゆき)」注文と「指値(さしね)」注文の二種類があります。

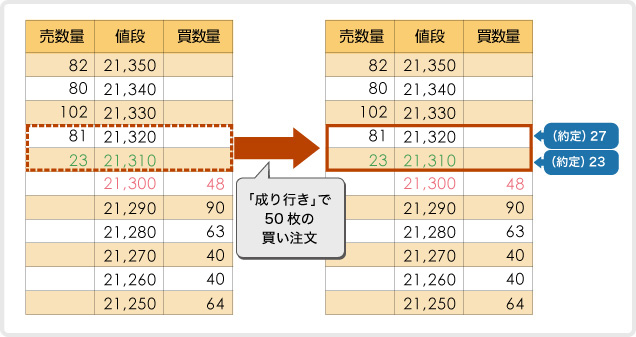

まず成行注文は、価格を指定しないで注文を出すやり方です。たとえば、市場の注文状況が図表2左側の状態になっているときに50枚の買い注文を成行で出したとすると、まず価格21,310にある売りと突き合わされて23枚が約定し、残りの27枚はその上にある価格21,320の売り注文と突き合わされて約定します。(図表1右側)

この成行注文は、価格が多少動いてもいいから確実に売買したいときに使う注文方式です。ですが、板が薄い(板に表示されている注文枚数が少ない)ときに大きな枚数で成行注文を入れると成約価格がかなり不利な方向に動いてしまう危険性がありますので、板の状況には十分気を付けるべきでしょう。

この欠点を避けるために、「対当値段条件付注文」というものもあって、価格を指定しないのですが、注文を出した側にとって一番いい条件の価格でのみ約定が成立するという条件が付いています。これも併せて活用するといいでしょう。

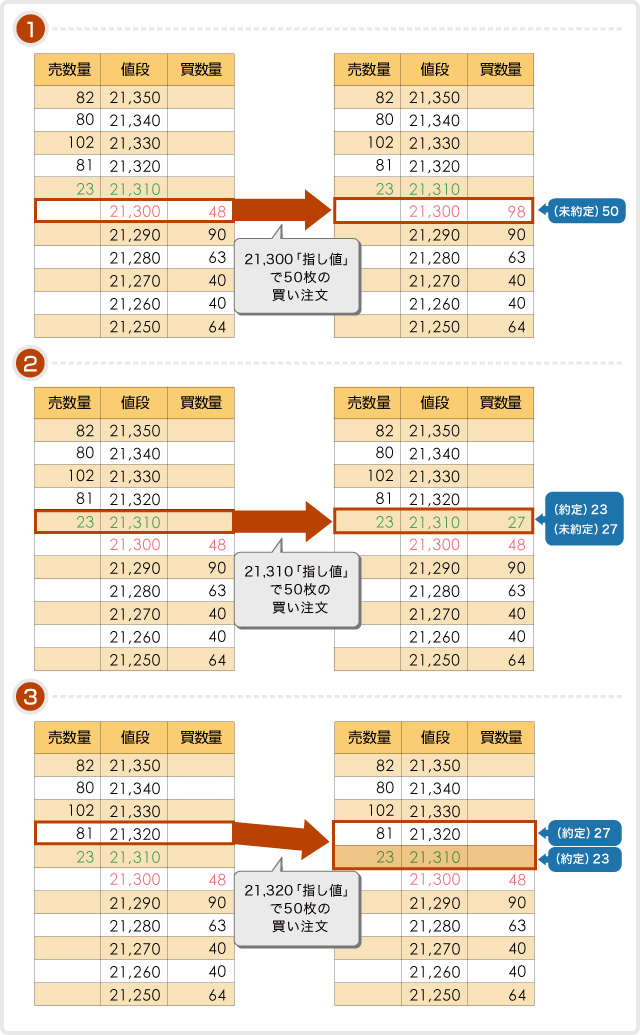

次に指値注文は、値段を指定して注文を入れるやり方です。図表2の左側の状態のときに価格21,300で50枚の買い注文を入れると、板上の売りとは突き合せができないので、そのまま買い注文として板に残ります。新しく21,300での売り注文が入ってこないと成約できないわけですが、新しい売り注文が入ってきた場合でも、21,300の買い注文には先に入った注文が48枚あるので、これがすべて成約した後に初めて自分の注文が約定することになります(図表2①)。

指値の値段を21,310としたときには、売り注文と突き合わされる23枚だけが約定し、残りの27枚が買い注文として板上に残ります(図表2②)。指値価格が21,320なら、23枚が21,310で、27枚が21,320で約定します(図表2③)。

指値注文には、指定した価格よりも不利な価格では約定されないというメリットがありますが、何らかのニュースが出たり、大口の注文が入ったりして相場水準が一気に切り替わると、注文が約定しないままに相場が変動してしまうというリスクがあります。