プット・オプションの仕組みは、満期において日経平均株価が自分の選択した権利行使価格よりも下にあった場合に、その権利行使価格とSQ値(満期における日経平均の特別な精算価格)との差分の受け渡しをするという極めて単純なものです。しかし、先物同様、オプションは満期まで持っておかなければならないかというとそんなことはなく、きょう買って、明日返済売りすることも、今買って数分後に返済することも可能です。むしろ、今回のテーマであるプット・オプションの買い戦略は日経平均が大きく下げるのを狙うもので、狙い通り下落したならば、底を打って反転する前にさっさと「利食い(返済売り)」する必要もあるのです。チャートを見ながら、このあたりまでは下げるだろうからそこまできたら利食いしよう(例えば日経平均が19,500円に到達したら利食いしよう)とか、買ったプット・オプションの価格が10倍になったらさっさと利食いしよう、というような戦い方も考えられます。そうすると今20,000円の日経平均が19,500円まで下げたとき、自分の買ったプット・オプションはいくらになるのか、あるいは、自分のプット・オプションの価格が10倍になるのは、日経平均がどれくらい下落する必要があるのか、といった視点で考える必要がでてきます。つまり、日経平均の変動によって、自分が買ったプット・オプションの価格がどのように変化するのか、という視点です。

日経225先物は、原資産である日経平均の変動とほぼ同じ動きをします。日経平均が100円上昇すれば日経225先物も100円上昇します。では日経平均が100円下落したとき、あるいは500円下落したとき、プット・オプションの値段はいくらになるのでしょうか。

満期におけるオプション価格(交換価値)は権利行使価格とSQ値の差分という簡単な計算で価格を求めることができます。ただ、期中において自分のオプションがいくらになるのか、についてはやや複雑な計算をしないと求められません。原資産である日経平均が100円上がったとき、日経225先物も100円上がりますが、オプションの場合は、そのようにダイレクトには変化しません。しかもプットの場合は日経平均が下落するとオプションの価格が上がり、日経平均が上昇すると逆にオプション価格は下がります。日経平均が100円上がったとき、オプション価格がいくら変化するのかがわからないというのでは困ります。そこでオプションの世界では、ちゃんとその影響度がどれくらいかを教えてくれる便利な指標が用意されています。これをデルタ(⊿)といいます。日経225先物は日経平均が100円上がったら同様に100円上がりますし、日経平均が200円下げれば、同様に200円下げるというように日経平均の影響を100%ダイレクトに受けますので、デルタは1.0と与えられます(%表記で⊿=100と表す場合もあります)。日経225miniは日経225先物の10分の1のサイズですので、デルタ=0.1と定義されます。

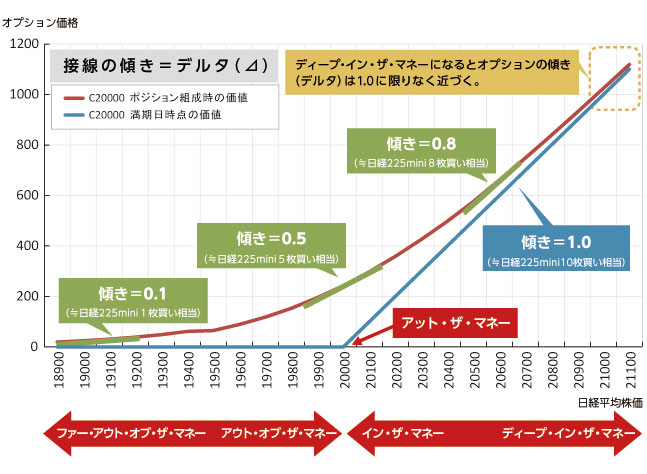

一方、オプションは125円間隔で権利行使価格が設定されており、それぞれの権利行使価格ごとにデルタの値が違います。ちなみに、日経平均とほぼ同じ水準の権利行使価格のオプション(アット・ザ・マネーといいます)は、コールのデルタ=0.5、プットのデルタ=-0.5となっています。日経平均の影響度が50%ということです。プット・オプションは日経平均が上昇すればオプション価格が下落し、日経平均が下落するとオプション価格が上昇する関係にあるので、符号にマイナスがついています。このデルタの値を利用すれば、日経平均が100円下落すると、アット・ザ・マネーのプット・オプション価格は50円上がるという計算ができるのです(-0.5×(-100)=+50円)。なお、コール・オプションはプットとは逆の「日経平均株価が権利行使価格よりも上にあった場合に差分の受け渡しを行う」仕組みなので、デルタの符号もプットと逆になります。

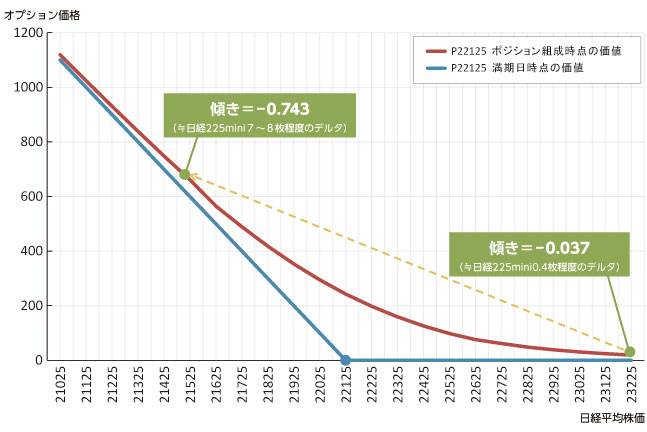

ここで、前回までに見てきた10円のプット・オプション(P22125=権利行使価格22,125円のプット)のデルタが一体どれくらいなのかを見てみましょう。

図表3によればP22125のデルタ=-0.037となっています。例えば日経平均が100円下落した場合のオプション価格の変化は、-0.037×(-100)=+3.7円という計算で求めることができます。(実際は1,000倍の+3,700円)

前回までに見てきたように(図表4)、2月5日の日経225miniの665円の下落で、P22125は65円になりました。オプション価格は55円増加しています。ここで、先ほどの式に当てはめてみると、-0.037×(-665)=+24.65円となります。約30円の開きがあります。また、2月6日には、日経225miniはポジションをとった日から1,815円下げましたので、P22125は745円まで735円も値段が上がりました。しかしデルタの計算では、-0.037×(-1,815)≒67円ですので、全く計算が合いません。実は、ここにプット・オプション買い戦略のポイントがあるのです。

原因としては、「① すでにデルタが当初の-0.037ではない」「② デルタとはまた別の要素によりオプション価格が増加した」、という2つの要素があるのです。実際、2月5日大引け時点のデルタを見るとデルタ=-0.187となっています。すでにデルタは当初の約5倍です。日経225mini1枚の半分にも満たなかった日経平均の影響が、日経225miniの約2枚分の影響になっています。2月6日時点では、デルタ=-0.743で、すでに当初の20倍です。これは例えば、日経平均の下落の過程で日経225miniを売り込んでいき、今7枚以上を売り込んで、それが成功しているのと同じような状況です。

今回のテーマであるプット・オプションの買い戦略は、まさにこのオプションにおいてデルタが一定ではなく、日経平均の下落によりプット・オプションのデルタのマイナスの度合いがどんどん大きくなるという性質を利用しているのです。

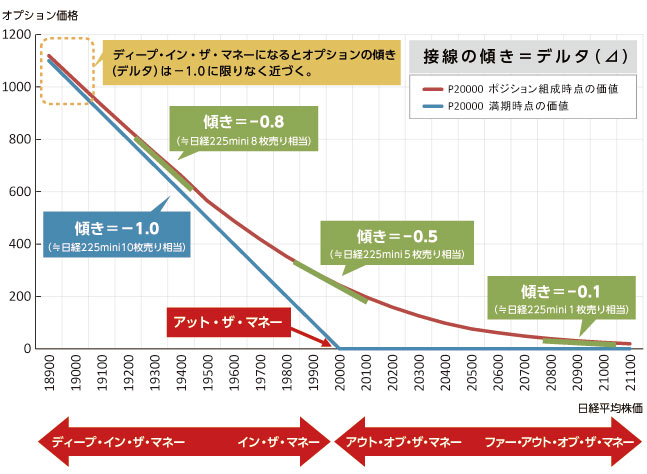

これを模式的に表したのが次の図表5です。

プット・オプションは日経平均の下落の過程でどんどん傾きが急になっていきます(この傾きがデルタです)。図表5では日経平均の下落過程は横軸の右から左に移動します。それに合わせてオプション価格も直線的ではなく二次曲線のようにカーブを描いて急上昇します。日経225miniの場合、1枚売っていればデルタ=-0.1(売っている場合はマイナスをつけて表します)であり、日経平均が大きく下落しても(上昇しても)デルタはずっと-0.1のまま、損益も直線的です。一方プット・オプションはといえば、最初はデルタ=-0.037だったものが、日経平均が大きく下落すると、傾きも二次曲線のように大きくなり、最後はデルタ≒-1.0、つまりオプションの価格変動が日経225先物1枚売りと同じ状態になっていくのです。逆に日経平均が上昇すると、デルタはどんどん0(傾きのない状態)に近づいていきます。

今回のオプション買い戦略は、日経平均の影響をほとんど受けない状態(=日経225mini1枚の半分の影響しか受けない状態)が、日経平均の大きな下落により、影響を受ける度合い(デルタの絶対値)が二次曲線のように増していくその性質を利用しているのです。

このように、オプションはデルタが自動的に変化します。この変化が非常に大きいことが、オプションのダイナミズムであり、大きな利益の源泉だということなのです。(①)

日経平均の現在の水準から遠い権利行使価格のプット・オプションには、満期までの残存日数や市況によっては10円以下(実際の金額はその千倍)で買えるものもあります。このようなオプションのデルタは小さく、また予想がはずれて逆行してもさほどインパクトはありませんので、ゆったりとのんびり相場に向き合うことができます。そして、ひとたび相場が崩れると、急激にオプション価格が上昇します。事例にあるように10倍どころか75倍になるなんてことも観測されています。狙いが外れでも、当初買った時に支払った金額(例えば10円のオプションであれば10,000円)を失うのみ。うまくいけば10倍、20倍、75倍。全額を失っても大丈夫と思える小さな額で買えるオプションも、デルタの変化によって大化けする可能性がある、それがプット・オプション買い戦略の面白さなのです。

では、P22125が6.5倍~75倍にもなった原因の2つ目、「② デルタ(⊿)とはまた別の要素によりオプション価格が増加した」という点はどうでしょうか。これは「インプライドボラティリティ」(=IVと表記)の上昇によるものです。前回IVの低いタイミングで買うという基準を示しましたが、このIVが一気に噴き上がるその性質も、実はオプション取引において非常に重要な要素なのです。

次回は「プット・オプションの買い戦略」の最終章。プット・オプションがなぜ大きな利益となったのか、そのメカニズムの2つ目、インプライドボラティリティーの上昇について、個人投資家目線でみていくことにしましょう。お楽しみに!