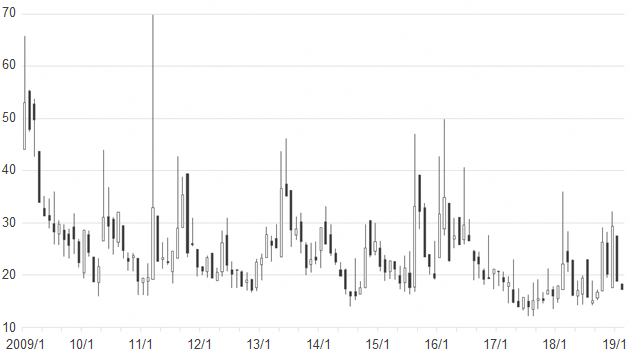

インプライドボラティリティー(IV)の動きとしてもっとも特徴的なものとしては、IVが急上昇しても(噴いても)、必ずいつもの水準に戻っていくということです。以下は過去約10年間の日経平均VIの月足です。(図表1)

何かしらの事件・災害・経済的ショックで噴き上がり、上ひげを形成したのち緩やかに20を割る水準まで低下していく様子が観察されます。

その前提として低いIVが定期的に噴き上がっている様子も観測されますが、これは市場の想定外の事件・災害・経済的ショックなどによるものであって、かようなことが必然的ではない以上、結果的な事実にすぎません。つまり、いつ噴き上がるかわかりませんので、虎視眈々とそれを「待つ」戦い方になります。

しかし、上がったボラティリティー(変動率)は必ず下がります。事件・災害・ショックの原因は必ず除去・解決され、時間の経過により心理的にも落ち着きを取り戻します。物理的にも心理的にも市場が正常な状態に戻っていく様子がIVの20付近への平均回帰という形で現れます。このように上がったIVは必ず下がるという性質があるならば、IVの低下で利益になるようにリスクパラメータ(ギリシャ指標)を調整すればいいだけのことです。すなわちベガをマイナスにしてあげればよいのです。噴いたタイミングでのベガショート戦略です。

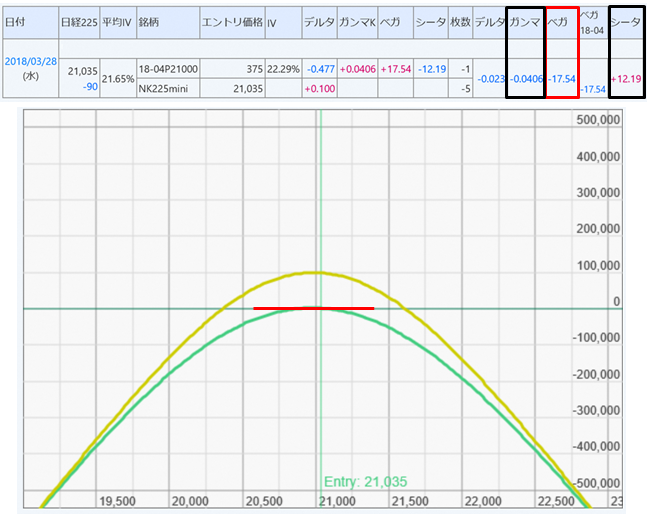

オプションは、コールにせよプットにせよ、ベガはプラスで与えられています。すなわちIVが上昇するとオプション価格が上昇し、IVが下がればオプション価格は低下するわけです。IVの下落でオプション価格が下がるわけですから、オプション価格が下がって利益になる「売り」のポジションを取ればよいことになります。売りのポジションをとることでベガをマイナスで取り出せるわけです。(図表2)

デルタは日経225miniでヘッジすれば、その時点では日経平均株価の上げ下げには関係のないポジションができ上がります(緑カーブ上の赤ライン)。ベガもマイナスで取り出せました(赤枠)。しかしガンマがマイナス、シータはプラスというように、ベガだけの戦いができるわけではありません。ガンマがマイナスということはガンマが敵です(黒枠)。大きく動くとガンマでやられてしまいます(損益図参照=山型)。その代わり、タイムディケイが味方してくれます(シータがプラスの効果=黄緑カーブ)。動かなければタイムディケイとIVの低下のダブルで利益になる可能性がある一方、大きく動くと、特に大暴落などが起こると、ガンマでやられて、IVの上昇によりベガからも損失が出ることになります。大きな下落で大負けする可能性のある難しいポジションなんですね。

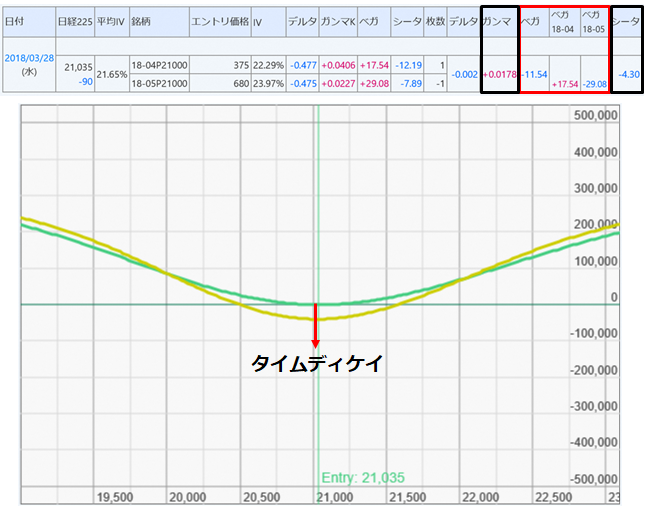

そこで、期近を買い、期先を売るという、売り買いを両方持つことでリスクを低減するポジションとしてよくオプションの教科書で紹介されているのが、「リバースカレンダースプレッド」です。(図表3)

リバースカレンダースプレッド = 期近買い + 期先売り

同一権利行使価格・同枚数

アット・ザ・マネー(ATM)に近いオプションで組めば、ほぼ同じデルタを持つもの同士を買って売ることになりますのでデルタはおおよそ0(ゼロ)になります。前の回でも説明しましたように、ベガは満期までの残存日数が少なくなるにつれてどんどん小さくなる性質がありますので、期近の方が必ず小さい(期先の方が必ず大きい)ために、期近買い+期先売りのポジションでは全体のベガの値は必ずマイナスになるのです(ベガショート)。一方で、ガンマ・シータの絶対値は期近の方が大きいため、このポジションでは必ずガンマロング・シータマイナスとなります。つまり、大きく動くとうれしいが、動かないとタイムディケイでやられるポジションだということです。(損益図参照=お椀型)

ただ、このポジション、IVが低下すると思って組んだ後に、その予想が外れて相場が再度崩れてIVが上がってしまったとしても、すでにATMではなくなってしまったオプションではベガの値が小さくなっている=ベガの影響が小さくなるのに加えて、ガンマが効いてくるので、IV上昇による損失をガンマが補ってくれる可能性があるのです。一方で、もちろん動かなければタイムディケイによりじわじわとやられていくのですが、その場合IVも低下している可能性が高いので、ベガショートがタイムディケイを補ってくれる(=タイムディケイ以上にIVの下落によるベガからの利益が出る)可能性もあります。

単純なカレンダースプレッドが若干矛盾をはらむポジションだったのに対し、このリバースカレンダースプレッドは、オプショントレーダー内ではあまりメジャーではないポジションではありますが、その割に合理的なポジションといえるかもしれません。実際に売っている期先のオプションの価格が、買っている期近のオプション価格をどれくらい上回るかがわからないために損失は限定されないとされますが、大きく動いた場合は期近も期先も本質的価値は変わらないにもかかわらず、両者の時間的価値はどんどん小さくなるのであって、事実上も理論的にも大暴落・大暴騰では期近と期先の価格差は開きにくいので、リバースカレンダースプレッドは損失限定的なポジションといえます。(動かない場合はお椀型の底が最大損失=お椀の底がどこまで低下するかがわからないために損失は限定されてはいないが現実的には無限に下がることはない)

そもそもオプショントレーダーの多くはタイムディケイを支払うのを嫌うため、シータがマイナスのリバースカレンダースプレッドを嫌う傾向にあると思われますが、個人投資家が手掛けるポジションとしてはタイミングを誤らなければ(期近期先のポジションを同時に仕掛け同時に決済する限りは)、比較的安全で合理的なポジションといえるのではないでしょうか。

問題はどのようなタイミングで仕掛けるかです。

リバースカレンダースプレッドの特徴(注意点)をまず押さえたうえでタイミングを探るとしましょう。

【リバースカレンダースプレッド(期近買い+期先売り)の特徴】

①期近と期先を使うために、期近と期先のIVの変化が必ずしも同様ではない

②単純なATMリバースカレンダースプレッドではガンマがプラス、シータがマイナスであるために、動かなければタイムディケイでやられる。一方大きく動けばガンマが効く

③ATMのベガが最大であるために、相場の変動によりベガの値が小さくなる

④ベガは時の経過により小さくなる。当初のベガの値を維持できない可能性がある

⑤IVの変動の影響は期近の方が感応度が高い

以上のようなリバースカレンダースプレッドの特徴(性質)を踏まえると、

●IVが噴いたタイミングは期近のIVが高すぎる可能性があるため、期近期先のIVの比較チャートを見て期近の方が明らかに高いタイミングは外すべき=IVが噴いて少々落ち着いてきたタイミングで手掛ける

●相場が大底を売ったあと、やや日経平均の下あたりのプットで組成する

●期先の流動性の問題がある。流動性が高まるころに手掛ける必要あり

●権利行使価格付近で終わるのは避けたい

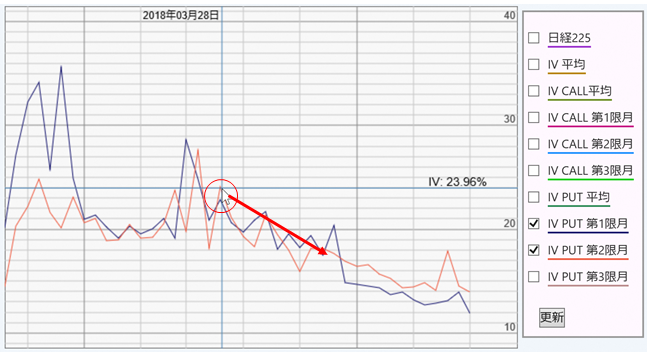

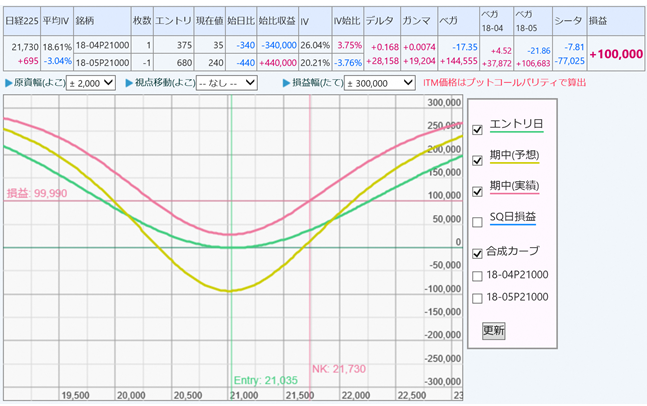

2018年前半では3月末にいいタイミングがありました。IVが噴き上がったのち落ち着きを取り戻す場面です。(図表4)

図表5でわかるように、IVが上がったあと期近と期先の動きがシンクロし始めるタイミングです。期近と期先の動きがシンクロすれば(同じように動けば)、ベガの絶対値の大きい期先を売っているわけですからIVの低下は利益になります。

相場の変動よりも時の経過によるタイムディケイの影響の方が大きかったものの(ガンマとシータの戦いではシータに軍配)、IVの低下による利益が大きかったので、全体としては利益になりました(図表6)。IVの低下が起こらなければ、タイムディケイにより黄緑色のようにグラフが下に沈むことになるのですが、IVの低下のおかげでピンクのグラフのように上に浮かび上がっていることがみてとれると思います。これがIV低下によるベガからの利益です。

もっとも、リバースカレンダースプレッドはベガショートによるIV低下を狙う戦略であるとはいえ、IVが急上昇した場面では手掛けにくいという点に注意しましょう。

そもそも、IVが急上昇する場面では、期先の流動性が低下することが多いため、期先を扱うのが難しいという問題があります。満期までの残存日数にもよりますが、ATMのオプション価格は相当程度高くなっており、個人投資家としては手掛けづらい価格の場合が多いと思われます。

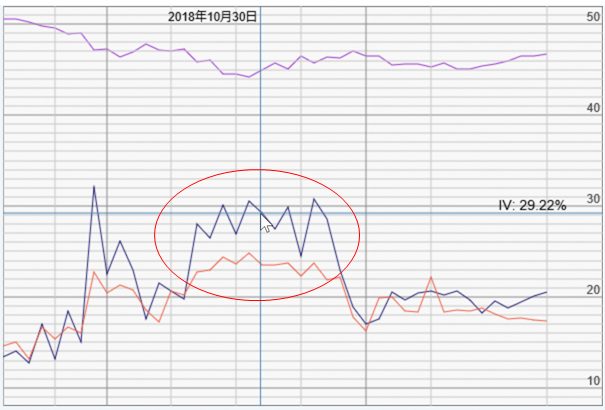

また、IVが急上昇した直後は、期近のIVの方が上がっていることが多く、その高い期近を買って、反応が遅く上がりきれていない期先を売るということになる可能性があります。現に、図表7の赤丸の地点の期近・期先のIVの様子を見てみると、期近の方がずっと高いことがわかります。(図表8)

リバースカレンダースプレッドは、組成した権利行使価格から離れれば離れるほどよいので、プットサイドで組成すれば、相場が大きく上昇すればIVの低下とガンマから利益になる可能性はありますが、このような期近が高い場面で組成するのでは不利なスタートであることは否めません。(図表9)

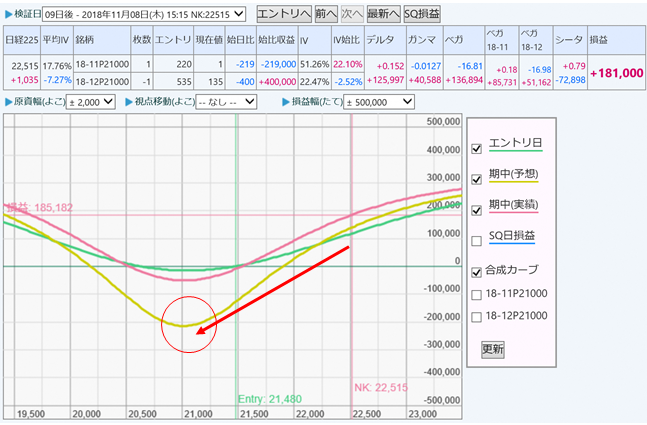

さらに3点目の問題ですが、この時点では結果としては利益となっていますが、ここから急降下して21,000円付近に落ち込んだ場合、IVの再上昇とタイムディケイによる凹み(黄色カーブ21,000円付近)により、大きな損失となる可能性があります。(図表10、赤丸)

【リバースカレンダースプレッド(期近買い+期先売り)の問題点】

①IV急上昇からの低下を狙いたいものの、そのような場面ではATMのオプション価格は高く、また期先の流動性が低くなってしまう。ATMで手掛けるのは難しい

②IV急上昇時は期近IVの反応の方が速いため、高い期近を買い、安い期先を売ることになる場合があり不利

③途中緩やかに上昇に転じ、IVの低下とガンマにより利益となっても、相場の急変で、権利行使価格付近に再度戻る展開となると、IVの再上昇とシータにより大きな損失となる可能性がある

IV急上昇の場面では、以上のような問題もあり、なかなか手掛けるのが難しいのです。

いわゆる「鯛の頭と尾はくれてやれ」ということで、本稿の前半でご紹介したようにIV急上昇時はちょっと踏みとどまって、ある程度IVが下落し、期近期先がシンクロして下落してきたタイミングで手掛けるというのがまずはしっかりと押さえたい基本戦略となるわけです。

では、IV低下を果敢に取りに行くにはどうしたらよいのでしょうか。上記の問題点を踏まえ、期先の流動性が比較的あり、かつ手掛けやすい価格帯のアウト・オブ・ザ・マネーのオプションを利用するアイデアをご紹介しましょう。

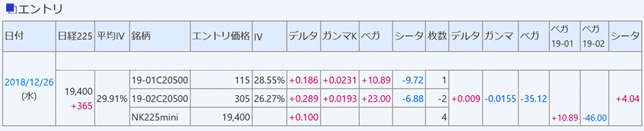

記憶に新しい、2018年12月末の大きな下落の後です。大きく下落したときは、期先の流動性が極端に低下し取引がなくなるため、終値が正しく出ていません。(図表11)

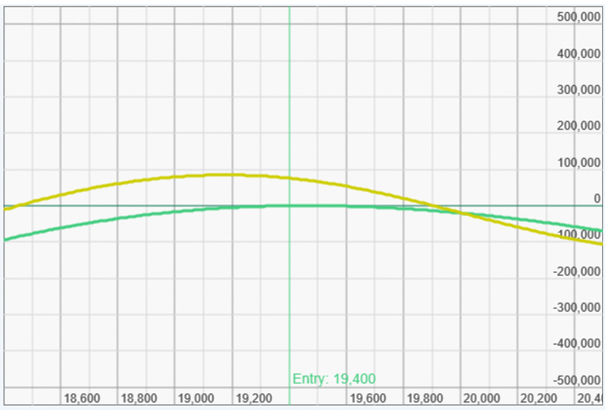

それぞれのIVの値に異常値があればそれは正しい価格ではない可能性が高いので、比較的安定的な権利行使価格を利用して次のようなポジションを組成してみます。今回は、権利行使価格が20,500円のコール・オプション「C20500」を利用します。(図表12)

期近を1枚買い、期先を2枚売ります。デルタは日経225miniでヘッジします。するとガンマのリスクを期近1枚以下に下げて(シータは逆に小さくなります)、ベガは期近比3倍で取り出せました。

組成時の姿は緑カーブ、13日後の姿が黄色カーブで表現されています(図表13)。上下1,000円程度の変動ではそれ程の損失はありません(ガンマを小さくできたおかげ)。上下1,000円近い変動があった場合にはポジションをクローズして別の戦略を考える方がよいでしょう。

また、このグラフはIVの変動がない場合の予想グラフですので、想定通りIVが低下すればもう少し上方にグラフが持ち上がった感じになります。逆にIVが上昇してしまった場合は、グラフは下に落ち込むことになります。

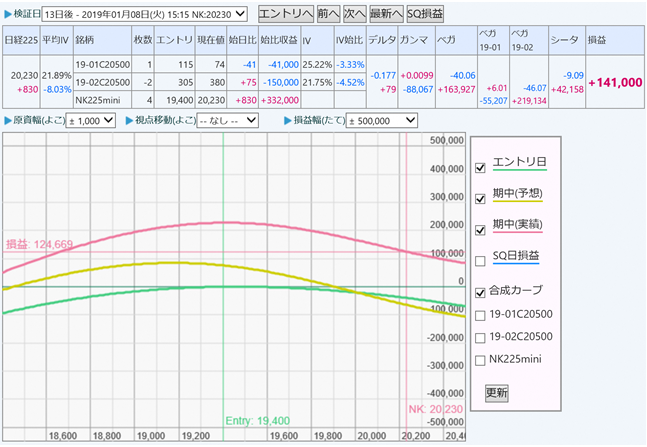

実際の結果です。相場が上昇し、IVは低下しました(図表14)。ガンマが多少足を引っ張っていますが、IVの低下を利益に変えることができています。コールのアウト・オブ・ザ・マネーで組成しているため、相場が上昇してもベガの値をほぼ一定で保てており、IVの低下の利益を十分に享受することができています。

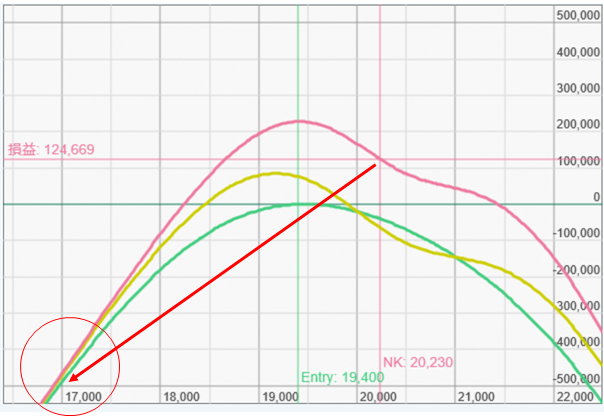

もちろん、このポジションは大きな下落で大きな損失になる可能性のあるポジションですので損切りは必須です(図表15)。ポジションの管理は慎重に行う必要があります。ただ、単なる期近だけで組成するストラドル・ストラングルの売りよりはガンマの影響を小さくできている分リスクが下がっています。

なお、あえてコール側で組成した理由は、損切り設定としてはオプションよりも日経225miniの方がやりやすいからです。4枚買っている日経225miniの損切り設定をしておくわけです(ただし、逆指値は取引時間外の変動や週末の変動には無力の場合があります)。

このように、必ず下がる性質のあるIVを利益に変えるのは、少々アイデアやテクニックが必要になるとともに、リスクをしっかり管理するスキルも必要になってきます。単なる売りで簡単にもうけられるほど甘い市場ではありませんが、リスクパラメータを調整しながら、リスクを抑えつつIV低下の利益を出す方法はあります。オプションの勉強を深めることで、いろいろなアイデアが生まれてきます。そのとき自分の考えたポジションのリスクを調べるためにリスクパラメータが必要なのであって、これは私たちの身を守ってくれるものです。

オプションは難しいとよく言われますが、難しいからこそしっかり学べば、必ずや自分の身を助けてくれるツールとなるのです。