![[第1章]商品取引の特徴](../img/beginner01/title.png)

目次

1分散投資として商品投資を入れると投資全体のパフォーマンスが上がることがある。

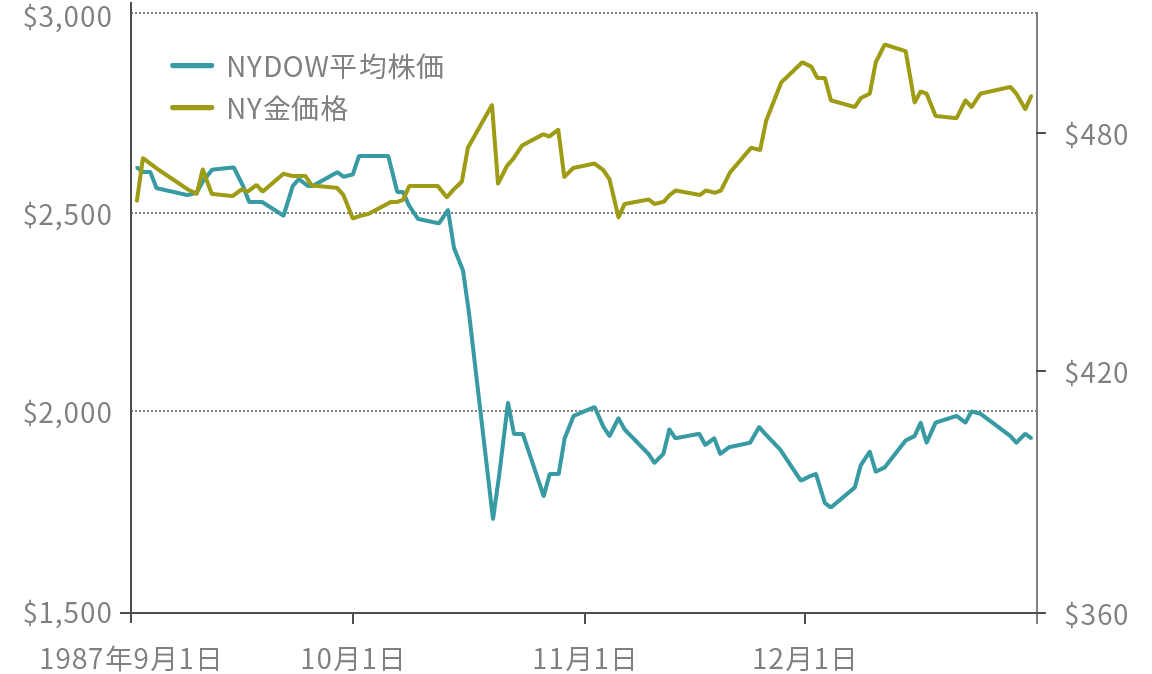

イラン・イラク戦争が始まった1987年10月29日月曜日、ニューヨーク証券取引所のダウ30種平均の終値が前週末より508ドル値下がり、この時の下落率22.6%は、世界恐慌の引き金となった1929年の暗黒の木曜日(ブラック・サーズデー、下落率12.8%)を上回った。これが翌日アジアの各市場に連鎖。日経平均株価は3,836円48銭安(下落率14.90%)の21,910円08銭と過去最大の暴落を起こした。欧州の各市場でも機関投資家の売り注文が殺到、世界同時株安となった。

こうした株価の値下がりに対して、金などの商品投資をポートフォリオに入れていたファンドのパフォーマンスは、商品を入れていなかったファンドのリターンを大きく上回ったことが後になって分かり、これが教訓となって、以来ファンドは投資の一部に商品を組み込むファンドが増えた。

1987年ブラックマンデーの時のNYDOW平均株価とNY金価格

商品価格は、株価や債券、為替との相関性が低く、独自の動きをするため、証券投資等のリターンが下がったときのファンドのパフォーマンスを補うことになる。

こうした株価急落時の金価格の上昇は、ブラックマンデーばかりでなく、その後の多くの株価下落時のケースで当てはまり、World Gold Councilによれば、2007年以降のサブプライム問題から発した世界的な金融危機では、金を約15%ポートフォリオに入れていたヘッジファンドの運用成績が最も良かったと述べている。現在では、金を安全資産と呼び多くのファンドが金を組み込んでいる。

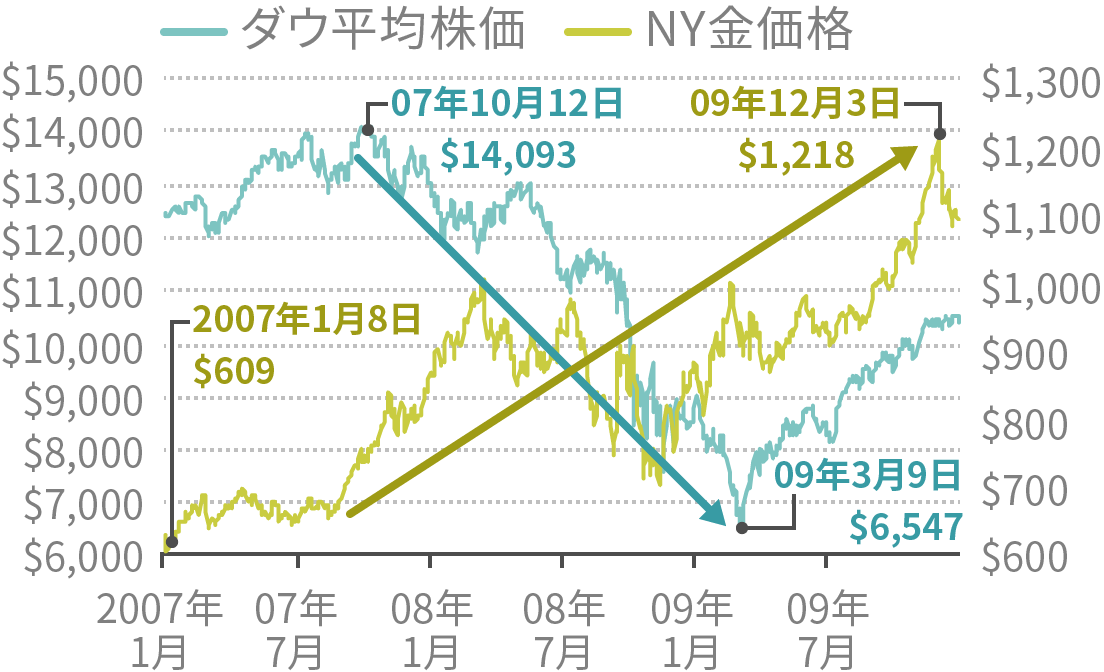

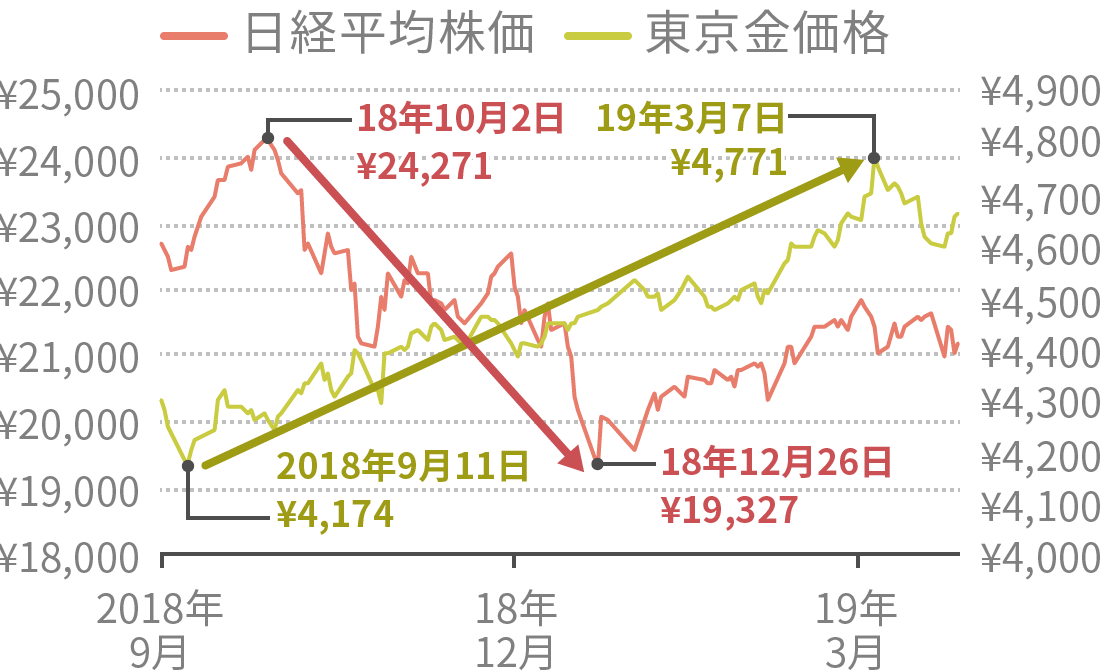

以下のチャートは2007年のサブプライム問題発生から2008年のリ-マンブラザーズの倒産、そして世界金融不安が襲った時期のニューヨーク商品取引所の金価格と、ニューヨーク(NY)ダウ平均株価、および日経平均株価と東京商品取引所の金価格である。

リーマン・ショック時の

ダウ平均株価とNY金価格

リーマン・ショック時の

日経平均株価と東京金価格

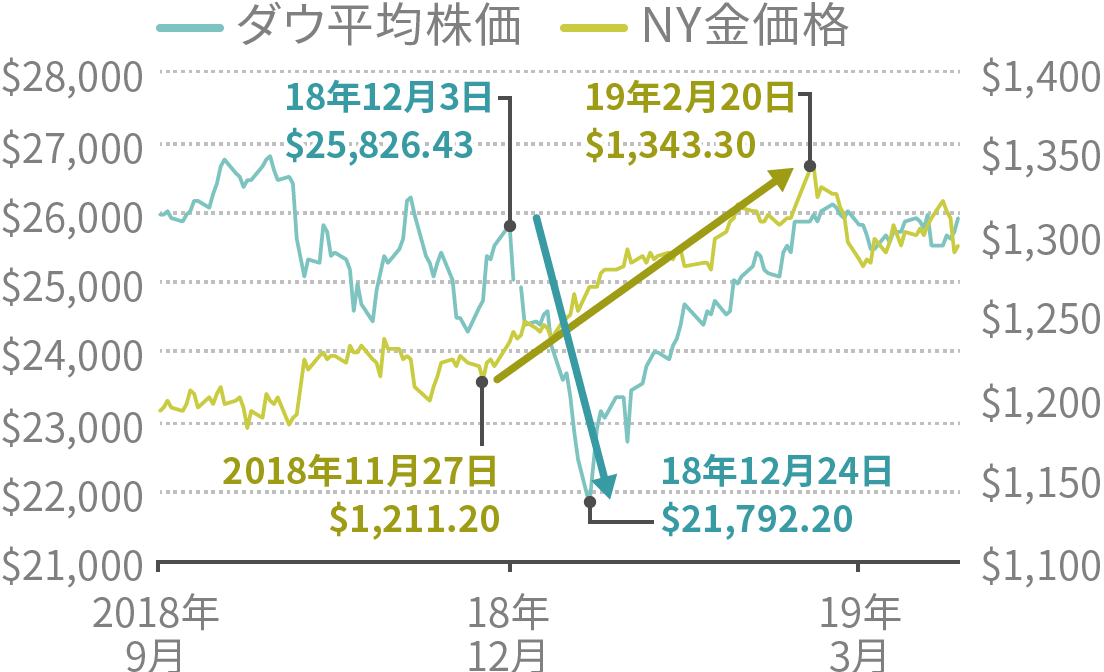

また以下のチャートは2018年12月のダウ平均株価が急落したときのNY金価格とダウ平均株価、および東京金価格と日経平均株価である。

2018年12月の株価急落時の

ダウ平均株価とNY金

2018年末の日経平均株価と

東京金価格

注)チャートはトレンドナビのデータに基づき株式会社コモディティー インテリジェンスが作成(以下同じ)

なお、2020年初めにコロナウイルスが発現したときも、株価が急落して金価格は日米で上昇している。

2商品価格の動きはグローバルで分かりやすい。

商品取引は、日本固有の取引ではなく、世界各国で毎日取引されているため商品価格には24時間世界中で価格が付いている。一方企業の株価は、グローバル企業であったとしても、世界各国の取引所に上場されているとは限らないため一定の時間帯しか取引できない。さらに株価は企業固有の内部要因で動くことがある。将来の価格は予測できないことを前提としている金融工学でさえ、「内部者情報は別として」という注釈が付いているほどだ(『金融工学、こんなに面白い』野口悠紀雄著 文春新書)。商品取引は、そうした内部者情報すらほとんどあり得ないほどグローバルな世界である。

2014年4月1日施行の金融商品取引法等改正において、投資法人の発行する投資証券などの取引がインサイダー取引規制の対象となった。商品取引に関してはそうしたインサイダー取引禁止の規定はない。したがって、どんなに情報を集めて先行的に市場に参加してもとがめを受けることはない。過去にもハント兄弟が銀の買い占めをして失敗するなど投機家が市場価格を操作しようとしたことがあるが、主要商品であれば個人の買い占めに遭うような小さい規模の取引高ではない。ただ、需給がひっ迫することはしばしばあり、多くの人が同じ商品を求めて買いに走り、価格が上昇することはある。ただこうした価格の動きは「価格操縦」とは言わない。仮にある商品の価格が急騰したり、急落したりするときには、その背景に説明のつく理由があることが多い。

つまり、需要量に反して作られ過ぎたときは価格が下がり、逆に供給量が少ない商品に需要が増加すればその商品価格は上昇する。そうした需給の変動は、誰かが単独で行うものではなく、世界各国の生産者と需要家の動きがそうさせるのであり、価格の変動要因は万人の納得のいくものである。

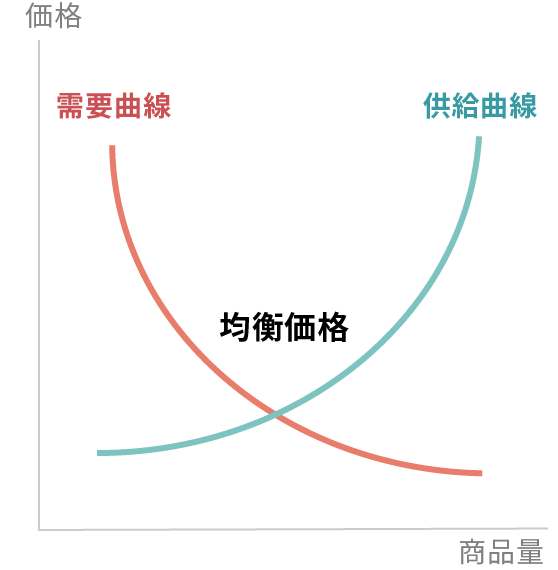

3商品価格は需給で決まることが多く、需給に関するデータが各国で定期的に出されている。したがって価格動向の予想がしやすい。

価格を予想するということは難しい作業ではあるが、商品価格に関してはそれほど難しくはない。

商品価格は需要と供給で動く

あらゆる価格は恐らくこの需要曲線と供給曲線が交わる交点で決まる。株価や為替についても同じであろうが、株価や為替の需要と供給は把握しにくい。

例えばある企業の株を欲しがっている人が何人いて、売りたがっている人が何人いるかというデータは恐らくないだろう。株価は他にもさまざまな要素が組み合わさって決定されており、株価が高いかまたは安いかの判断は難しい。また投資すべき株式の数が多過ぎて、個々に需給を極めるのは難しいと思う。

また為替については、二国間の財政状況、金融状況、金利、経済状況、貿易状況等の変化をそれぞれの国について考え、その軽重を図ることでどちらの通貨が強いか弱いかが変わってくる。さらにそれぞれの為替を購入する人、売却する人の数の問題を図らねばならない。自国はともかく相手国の実情をタイムリーに把握するのは難しいのではないだろうか。とにかく為替を決める変数が多い。

商品価格の需給について例を挙げると以下となる。

原油価格の例

商品価格の場合は、例えば、新型コロナウイルスで世界的に石油の需要が減少したため、原油価格が50ドル前後から20ドル前後まで約4割下落し、以下のような原因・結果を生み出していく。

- 新型コロナウイルスのまん延

- 集会や移動の制限

- 航空用燃料とガソリン需要の減少

- 世界の石油需要が約2割以上減少

- ガソリン価格下落

- ガソリンを生産する石油精製企業の収益である

ガソリン価格から原油価格を

差し引いたもの(クラックスプレッドという)が低下 - 石油精製設備稼働率が低下

- 石油精製設備の原油投入量(原油需要)が減少

- 原油在庫が増加

- 原油価格の下落

- 原油価格がマイナスとなったのは、

この後に、石油の在庫場所が無くなったということが続く。

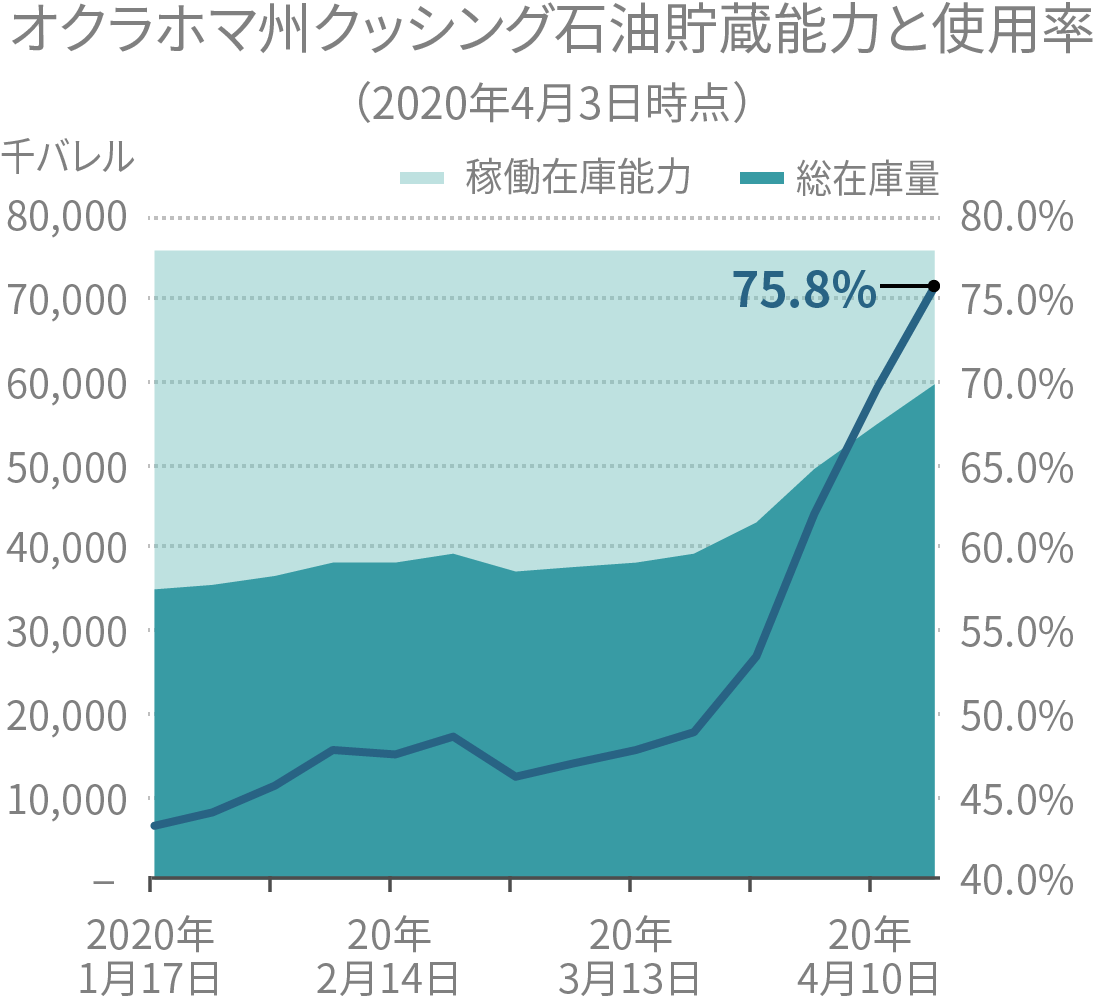

需要の減少が急激に起こり、原油生産はそうすぐには止められない。そのため、在庫が急激に増え続け、またサウジアラビアは米国と対抗して増産を図り、かつシンガポールでVLCC(大型タンカー)の船腹を大量に確保した。しかし、インドや中国の原油需要が急減して世界のタンカーの3割以上が在庫置場として洋上に漂うようになった。米国ではオクラホマ州クッシングのニューヨーク商品取引所に上場されているWTI原油の受け渡し場所の在庫保管能力が4月3日の時点で75%の使用率となって、5月末までにはゼロとなると見込まれた。そのため、新型コロナウイルスのまん延がいずれ解消し、ガソリンや航空機燃料の需要が一気に回復すれば原油価格は反発するだろうと読んだファンドや個人投資家が買った原油は大幅な赤字となり、かつ原油受け渡しを受けるとその保管場所が無くなる恐れがあるとして、買い手は大赤字覚悟で売り急いだ。買い手はほとんどいなかったため、投げ売りがマイナス価格、つまり引き取り手数料を支払ってでも手放したいという投資家が争って原油を売却した結果、市場初めて商品価格にマイナス価格が発生した。

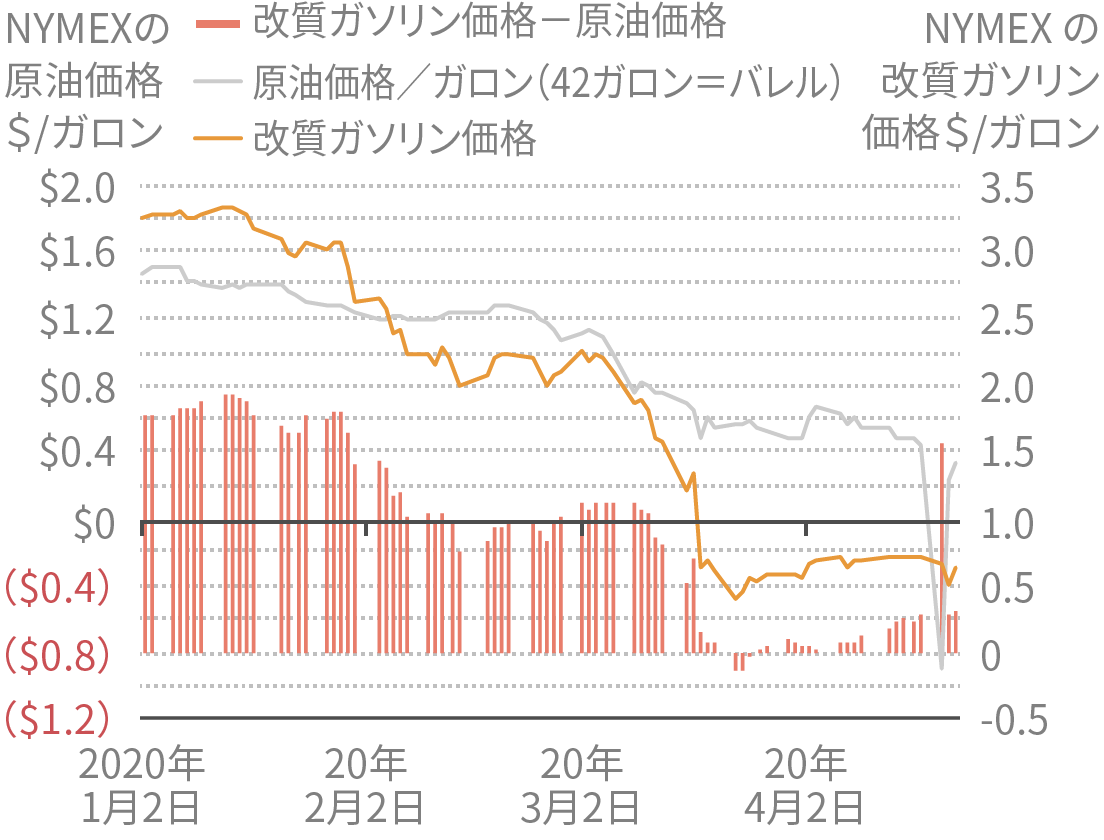

これらのデータは以下のチャートで示せるように数値として、少なくとも米国では毎週水曜日に公表され(日本時間では木曜日の朝)、世界のデータはIEA(国際エネルギー機関)とOPEC(石油輸出国機構)が毎月公表している。

水曜日に米国の石油週報が公表されて、原油在庫が増加すると、ニューヨーク商品取引所(NYMEX)に上場されている原油価格は下落する。一方、在庫が減少すると価格は上がるが、在庫の増減が既知のニュースである場合はそれほど反応しない。逆に、アナリストなどによる予想に反したサプライズな変化が公表された場合は大きく価格は反応し、予想通りの場合は既に価格に織り込み済みのニュースとして価格はあまり反応しないこともある。

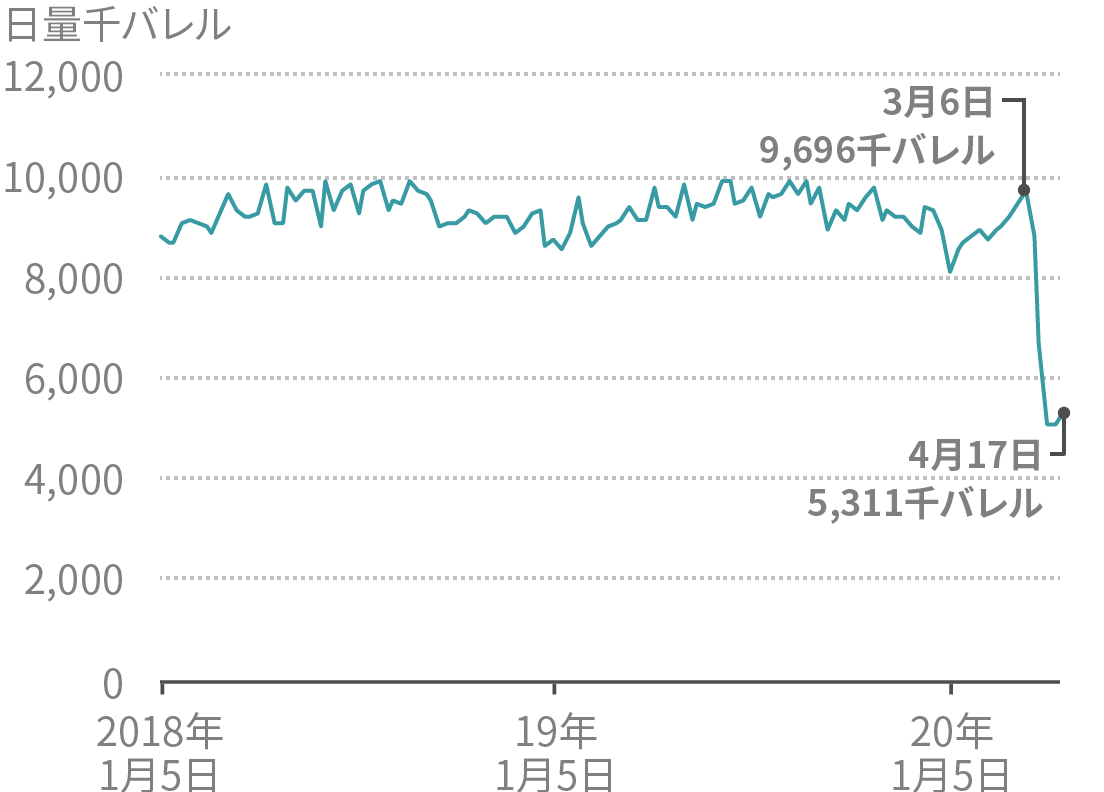

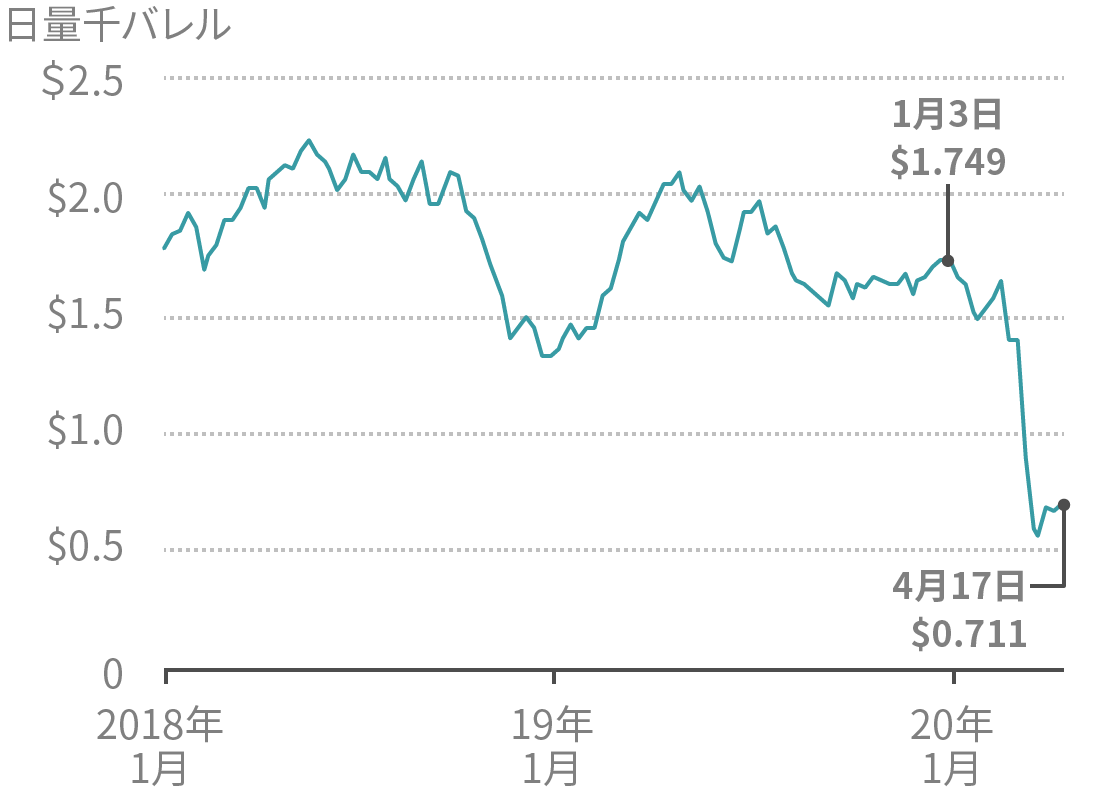

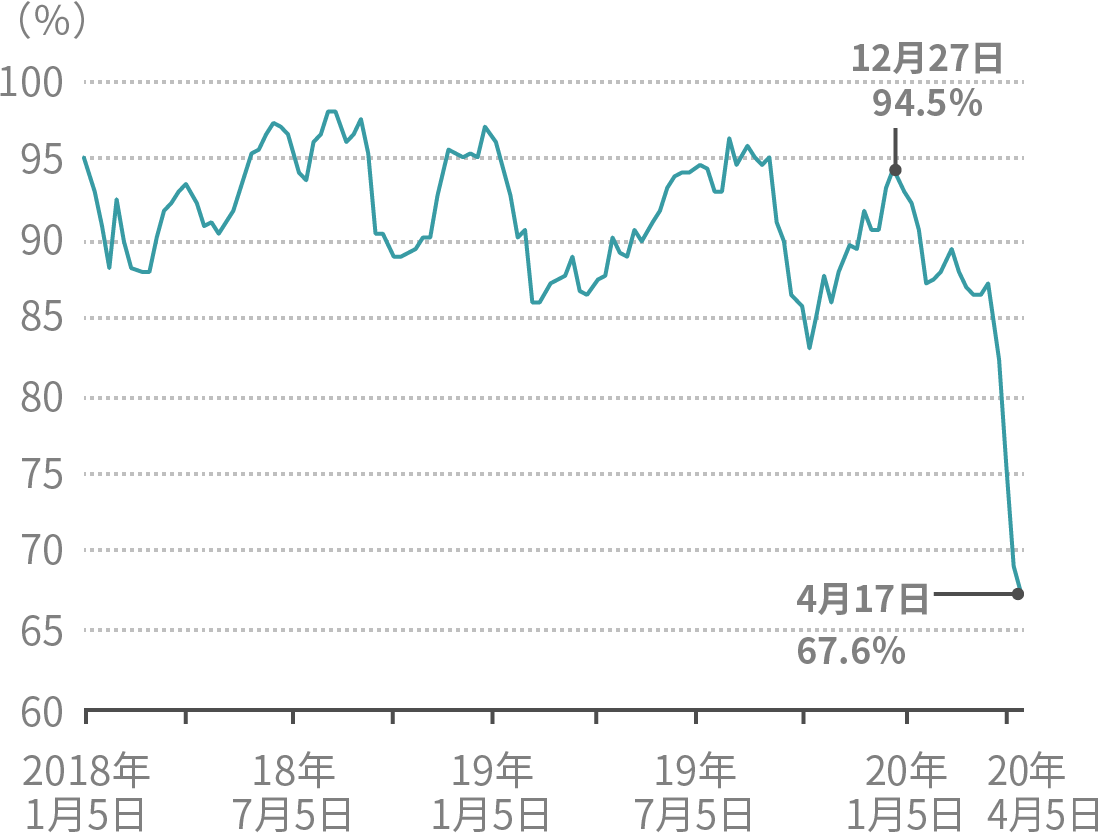

(以下のチャートは、2018年初めから2020年4月17日までのものである。)

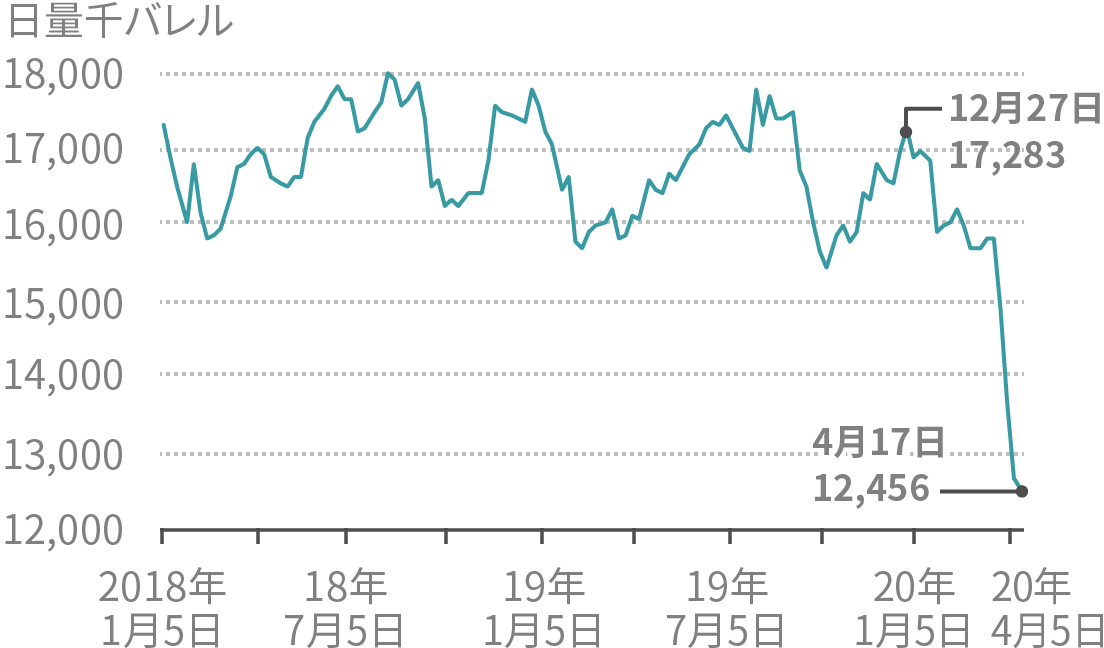

米国のガソリン需要減少

米国のガソリン価格下落

米国の石油精製企業の収益悪化(クラックスプレッド:ガソリン-原油価格)の低下

米国の石油精製設備の

稼働率低下

石油精製企業への

原油投入量(原油需要)の低下

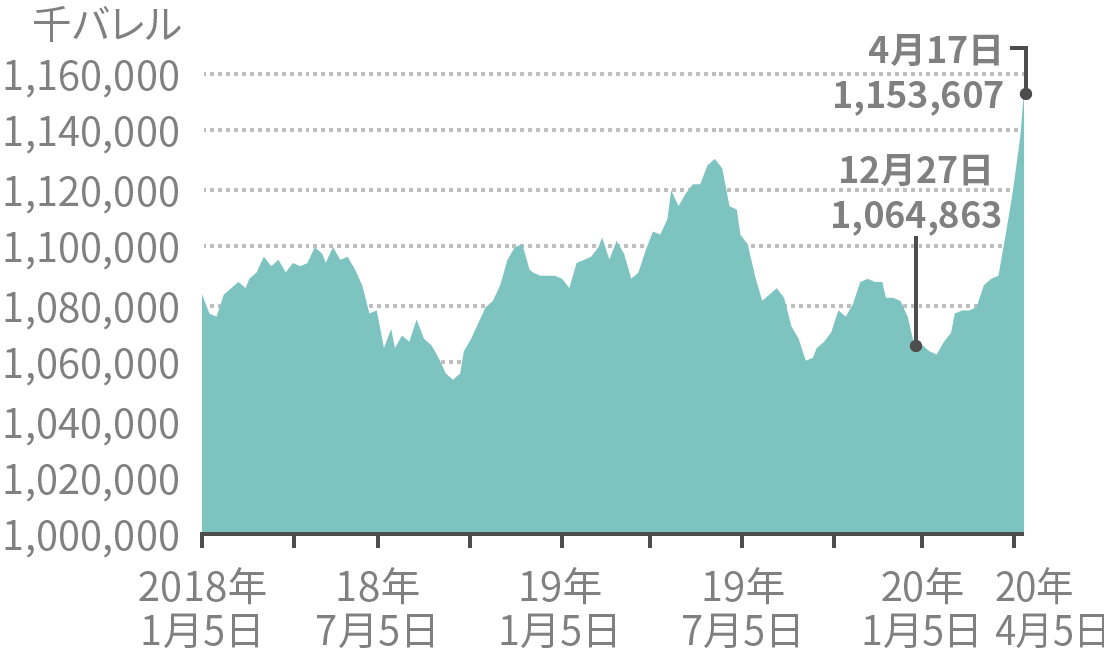

米国の

原油在庫の増加

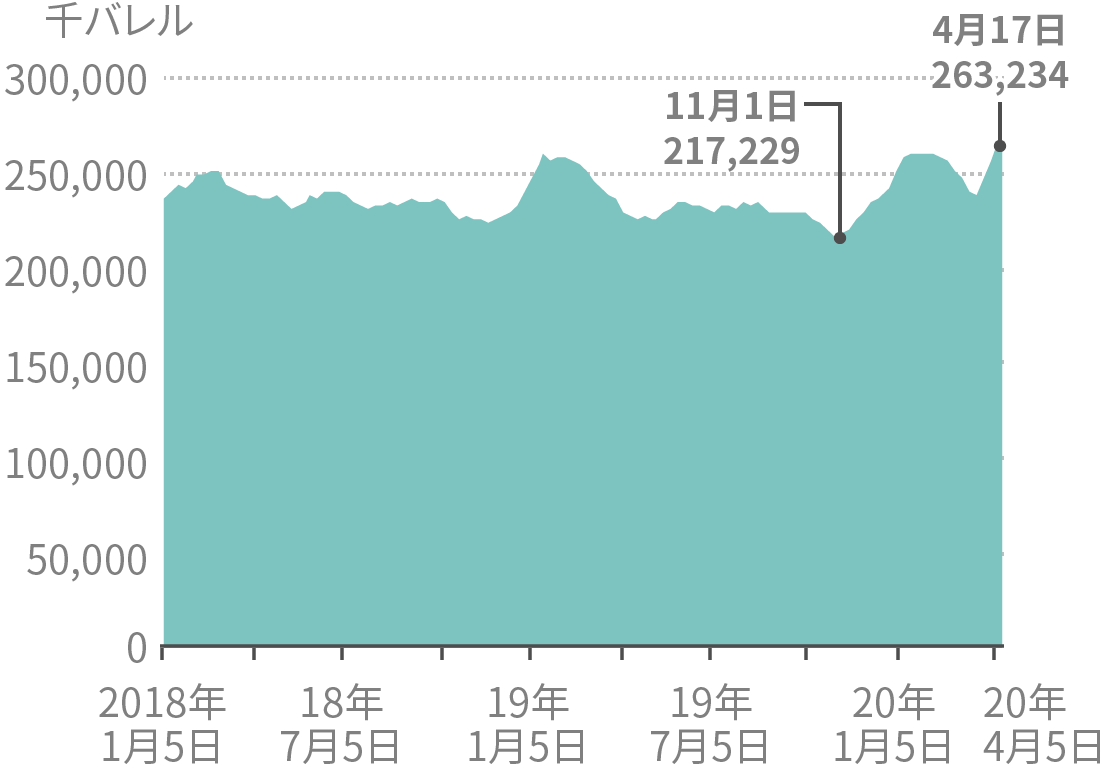

米国のガソリン在庫の増加

石油貯蔵能力の縮小

EIAのデータから株式会社コモディティー インテリジェンス作成

原油価格の変動要因には、供給側の問題もあり、原油価格が急落した際は、2020年3月末までOPEC諸国とロシアなどの産油国は減産協定を行ってきた。3月3日のOPECプラス(OPEC加盟国にロシアなど非加盟主要産油10カ国が加わった体制)の総会では、ロシアは減産を拒否し、それに怒ったサウジアラビアが増産を表明したことが、一次的な原油価格下落の要因となった。しかし「米国の原油輸入関税を引き上げる」というトランプ大統領の呼び掛けにより、OPECプラスの会合で970万バレルの減産が決まった。

しかし、こうした供給側の変化は、需要の大幅な減少という要因の前に打ち消されてしまっている。

トウモロコシ、大豆価格の例

2012年米国中西部では7月に高温乾燥の気候となり、トウモロコシや大豆の受粉が影響を受けて干ばつによる不作となった。干ばつの予想が出ると価格は上昇し、実際に干ばつになったときが価格のピークとなり、不作が確定すると価格は反落する。先物取引は実際の取引より一歩先に動くため、予想が現実となるかどうか分からない時に最も大きく反応し、現実として確認されると価格は反転することが多い。

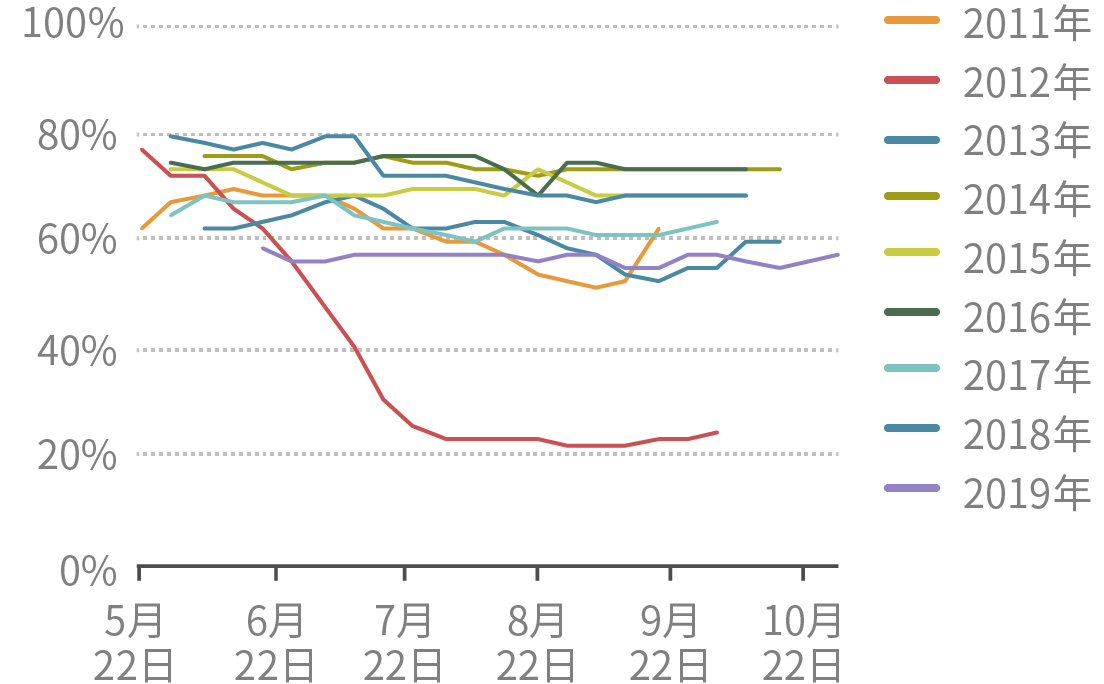

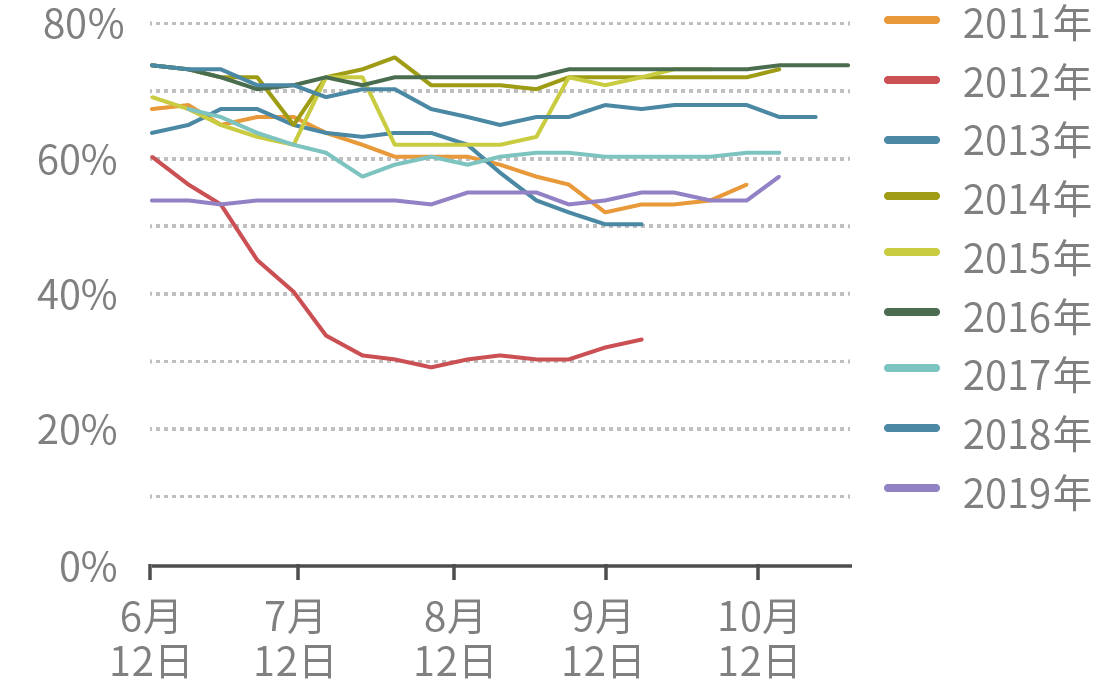

下のグラフは、2011年から19年の毎年の米国農務省(USDA)による米国産トウモロコシの作柄の週間報告における年度ごとの変化を示している。

2012年の作柄の評価における優(excellent)と良(good)の合計は、赤線の2012年は6月頃から急激に作柄が悪化した。それに伴い2012年のトウモロコシ価格は6月に比べて+54%、大豆は+36%上昇した。

米国産トウモロコシの優と良の割合

米国産大豆の優と良の割合

米国農務省のデータから株式会社コモディティー インテリジェンス作成

シカゴ・コーン[日足] 2012年1月3日 - 2013年5月31日

シカゴ・大豆[日足] 2012年1月3日 - 2013年5月31日

チャートはトレンドナビによる

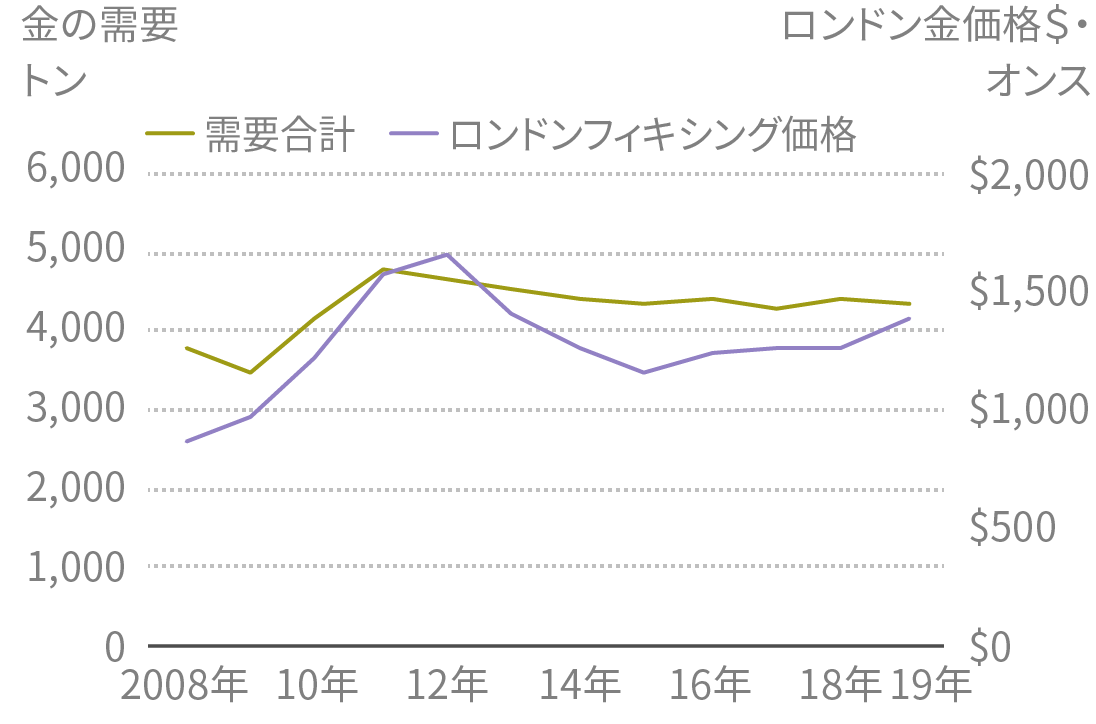

金価格の例

金需要合計(相関係数0.85)

World Gold Councilのデータから株式会社コモディティー インテリジェンス作成

金は、需給のメカニズムから最も縁遠い商品だと思われる方もいるかもしれない。金価格は株価の下落や金融情勢などドルの動きなどによって動くことも多いが、過去のデータからは金価格は金の需給(宝飾品の売り上げや、金地金の投資需要等の動き)と高い正の相関(2010年~19年の金の総需要と価格の相関係数は0.85)を持って動いていることが分かる。ただし、World Gold Councilによる統計データは3カ月ほど遅れて公表される。金価格は現時点の中国やインドの宝飾品の売れ行きを感じて動くことが多く、データは3カ月後に「あのときの需要はこうだった」という後付けの資料となる。振り返って見ると、金価格は需給にリアルタイムで動いている。貴金属のデータは毎週公表されないため、中国やインドの需要の実態に関するアナリストの評論などの影響を受けて、金の価格は動く。