![[スペシャルインタビュー]コロナによる社会変革は、金融リテラシー向上の機会 三菱UFJ信託銀行株式会社 執行役員 石崎浩二氏](../img/special03/title.jpg)

在宅勤務の定着に伴い、ネット証券の新規口座や積立NISA(少額投資非課税制度)口座の開設も急増した。コロナショックの株価急落と政策期待の不景気の株高による回復に加えて、資産形成の意識の高まりもあるのだろう。

一方、表①のように、日本は金融知識レベルが低いことには留意すべきだ。

金融リテラシー調査2019年「金融知識に関する正答率」

金融広報中央委員会より

勤勉で地道に貯金する反面、投資教育が不十分なこともあり、お金のことは金融機関へお任せしてしまう傾向がある。資産形成は自己責任が原則であり、自分が理解していないものはやらない、甘い誘惑には乗らないことが大切だ。住宅ローンを組むときは商品性を理解してから契約するように、NISAやiDeCo(個人型確定拠出年金)、投資信託、ETF(上場投資信託)は、長期・積立・分散投資の特性を勉強した方が良い。また、近年はデイトレーダーを含む個人株主が増加しているが、応援したい企業の事業計画や配当・株主優待などを研究して長期保有することも有効だ。無尽蔵な金融緩和に対して、現物資産の裏付けのある金や景気の先行指数となる銅や原油のコモディティー取引も身近なリアルを感じやすく、金価格に連動するETFや純金積立投資も分散投資として有効だ。リモートテクノロジーの進化、国策、ESG(環境・社会・企業統治)投資テーマの変化など、コロナによる社会変革は予測困難ゆえに、自分の投資哲学を磨き、テンバーガー(10倍株、大化けする株)となる成長企業を見つける絶好の機会である。

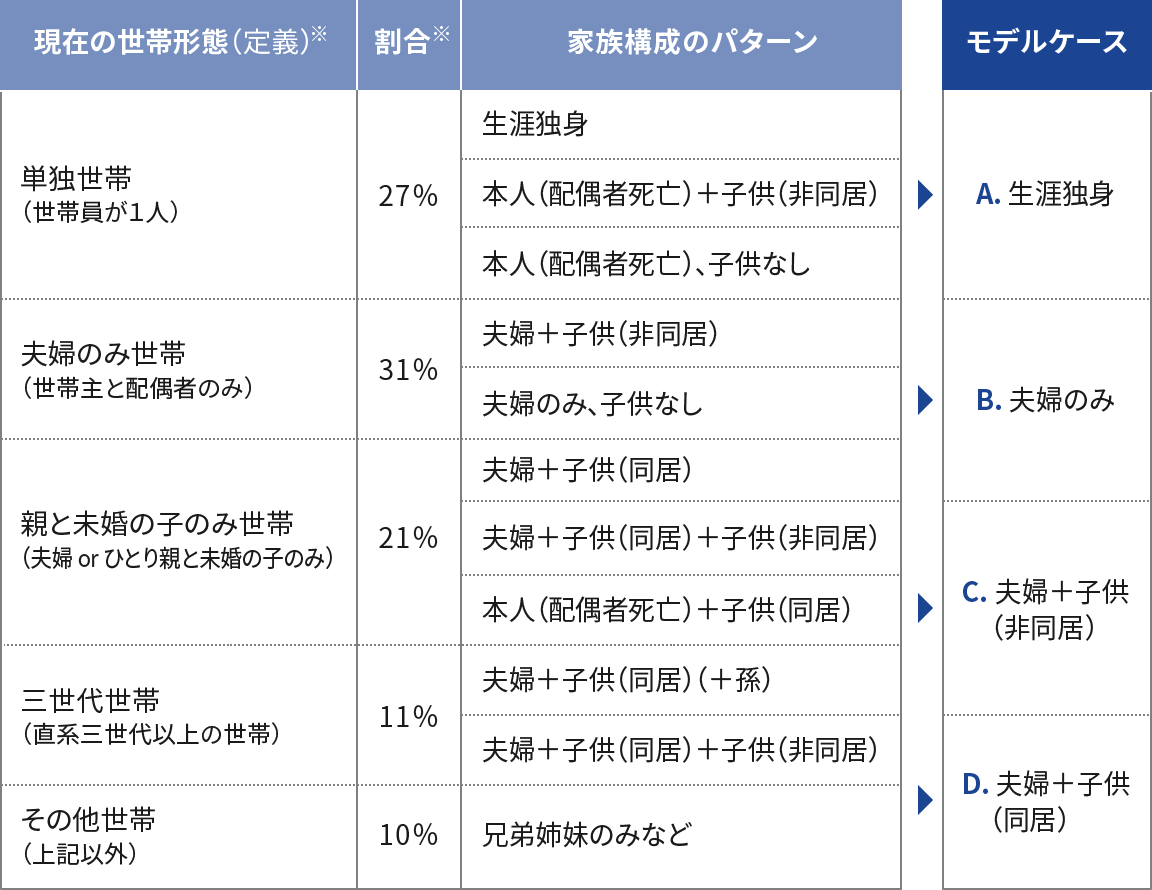

また、老後の生活設計が注目されているが、一般論でなく、自分のライフステージと生活スタイルを自覚することが大切だ。表②のように家族構成によりモデルケースも広がり、定年後の働き方など生活スタイルも多様性に富んでいる。

四つのモデルケース

平成29年版高齢社会白書 65歳以上の者のいる

世帯数及び構成割合(世帯構造別)より

働く期間によって金融資産のバランスは変化する。高齢者になれば生活費は3割程度減少するものの、医療費は2倍、老人ホームの入居金の準備、リバースモーゲージ(自宅を担保とした老後資金の融資)を利用した家賃の安い地方への住み替えも選択肢となろう。現役世代でも、在宅勤務が定着化すれば、東京と地方の2拠点生活も現実的だ。コロナによる社会変革は、自分の将来に適した資産形成を考える良い機会だと思う。

石崎 浩二氏

三菱UFJ信託銀行株式会社 執行役員

1988年慶應義塾大学経済学部卒業(社会福祉専攻)。三菱信託入社後は、株主総会、年金、相続、不動産などの信託事業に幅広く従事し、社会企業家の支援にも注力している。社会課題を解決するために開発した新商品「ずっと安心信託」「教育資金贈与信託まごよろこぶ」は日経ヴェリタス賞を連続受賞。現在は、金融ジェロントロジー研究、高齢者対応、再生可能エネルギー、地方創生の新商品開発を統括するフロンティア戦略企画部長を務める。

スペシャルインタビュー 記事一覧

-

投資家が金を求める理由

森田アソシエイツ代表 森田氏インタビュー] -

長期で見る金価格と株価指数

[東京海上アセットマネジメント 平山氏インタビュー] -

金価格 ドル安基調継続で2021年も堅調に推移

[金融・貴金属アナリスト 亀井氏インタビュー] -

米国大統領選で動く世界の商品市況

[一橋大学大学院経営管理研究科特任教授 藤田氏インタビュー] -

金高騰、誰が買っているのか

[豊島&アソシエイツ 豊島氏インタビュー] -

ゴールドをポートフォリオへ加えるべきとき

[貴金属スペシャリスト 池水氏インタビュー] -

コロナによる社会変革は、金融リテラシー向上の機会

[三菱UFJ信託銀行 石崎氏インタビュー] -

消費地であるわが国とっての総合取引所の意義

[住友商事グローバルリサーチ 本間氏インタビュー] -

総合取引所として日本のデリバティブ市場を底上げ

[大阪取引所 山道社長インタビュー]