将来に備えた資産形成にいざ取り組むにあたり、始め方や長く続けるコツ、目的に応じた進め方など、資産形成に関するよくある悩みをファイナンシャルプランナーの竹川美奈子さんに相談した。

ファイナンシャルプランナー竹川美奈子さん

LIFE MAP合同会社代表。出版社等を経て独立。取材・執筆や投資信託・マネープランセミナー等を行う。『税金がタダになる、おトクな「つみたてNISA」「一般NISA」活用入門』(ダイヤモンド社)など著書多数。

竹川美奈子さんは資産形成の必要性について「どこで、だれと、どんなふうに暮らすかというライフプランを考える上で、将来の選択肢を増やすことができます」と話す。

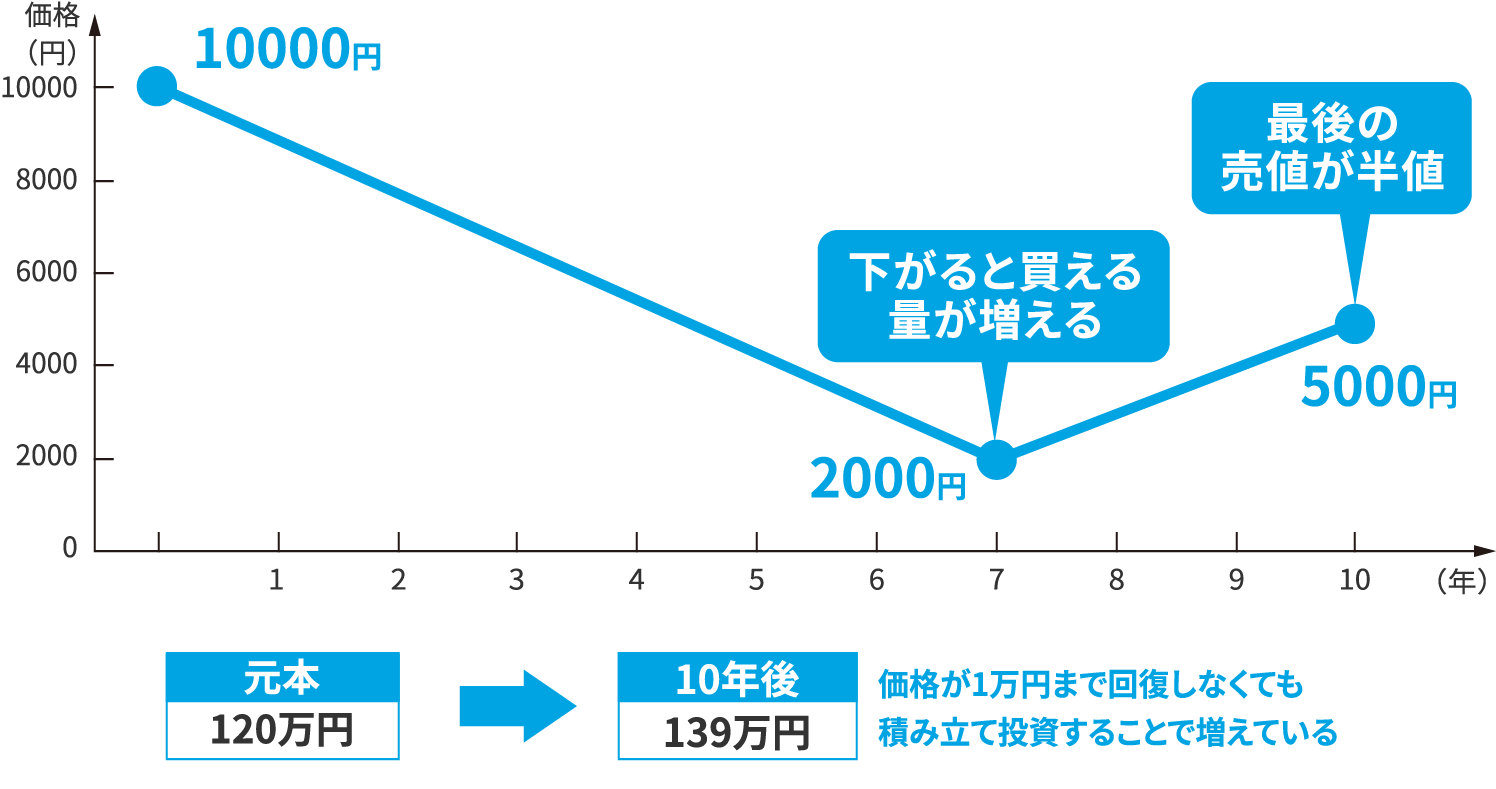

ではどう始めるのか。「まずはつみたてNISA(少額投資非課税制度)を利用し、世界中の株式に分散・積み立てを行いましょう」と言う。投資信託は少ない資金で手軽に分散投資ができる商品。例えば、株式に投資する商品であれば、たくさんの会社の株に投資できるため、1社への投資に比べてリスクを抑えられる。また積み立て投資では、購入するタイミングを分けることになり、コロナショックのような相場の暴落局面ではたくさんの口数を買うことができる。そのため、相場が回復すると運用結果がプラスに転じやすい。

投資を継続するには「仕組み化が大切」と竹川さん。例えば、銀行口座から毎月一定の金額ずつ投信を購入していく仕組みをつくってしまえば、相場の変動に一喜一憂することなく購入していける。

なお、受け取る金額は「元本×利回り×時間」で決まる。運用利回りはコントロールできないが、投資に回すお金(元本)や、始める時期は自分次第。「なるべく早い時期から始めて、投資を続けることが大事です」

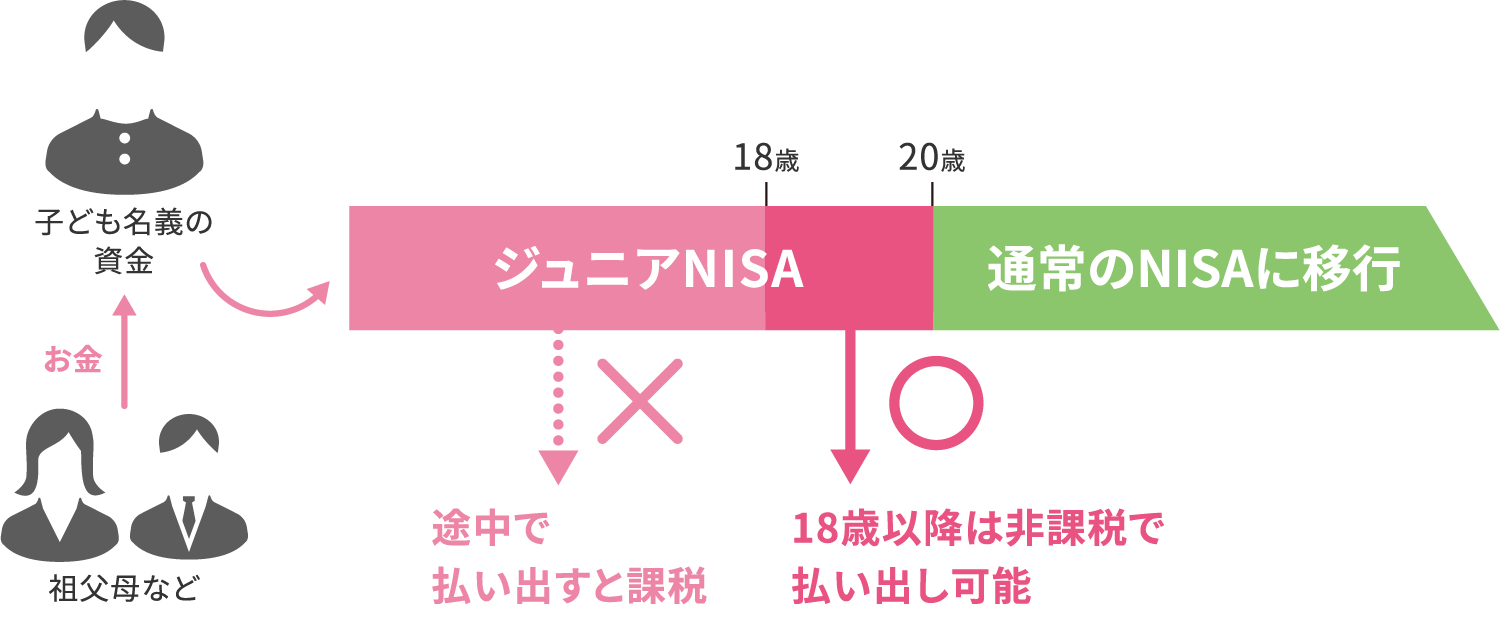

結婚して子どもができると、将来進学にかかる費用など教育資金について考え始める人も多いだろう。どうやって確保すれば良いのか。竹川さんは「教育資金の一部をジュニアNISAで準備するという選択肢もあります。2023年で廃止されますが、今年を含めあと3年投資することができます」と提案する。

ジュニアNISAの対象は20歳未満の子ども(*1)で、年間投資額の上限は1人につき80万円。3年では最大240万円になる。新規で投資できるのは23年12月末までだが、その後も子どもが成人(*2)になるまで非課税で運用できるし、成人になると一般NISAに移管することも可能だ。さらにこれまでは18歳(*3)以降にしか引き出しはできなかったが、24年以降は口座を廃止して引き出すこともできる。ただ、あくまでも投資なので「数年先の教育資金を作るには不向き。少なくても10年以上運用できるのがのぞましい。また、非課税期間が5年なのでロールオーバー(*4)など所定の手続きも必要になります」。

こうした投資は、子どもと金融の知識について学ぶ良いきっかけにもなる。例えば企業によっては子どもと一緒に株主総会に参加できたり、保有している投資信託の運用報告会への参加が認められたりすることもある。投資対象を知ることで、金融知識だけではなく、世の中の動向を理解する教育にもつながりそうだ。

*1 1月1日時点。2023年からは18歳未満

*2 2022年までは1月1日時点で20歳になるまで、2023年までは18歳になるまで

*3 3月31日時点で18歳である年の前年の12月31日まで払い出し制限がある

*4 5年の非課税期間満了時に新たなジュニアNISA枠や継続管理勘定に移管すること

※非課税で払い出しができるのは3月31日時点で18歳の年の1月1日から。2024年以降は18歳未満でも引き出しが可能。

※2024年以降は18歳未満でも引き出しが可能

若い頃は収入を全部使ってしまうような生活を送っていた、吊ら男さん。しかし「結婚してから将来のために貯蓄しようと思い、預金として寝かせておくよりはもう少し増えるところに置きたかった」と、投資を始めたきっかけを話す。

当初は債券などへも投資を行っていたそうだが「世界の経済が発展する限り上昇するであろう株式は、期待リターンが高いと思った」との理由から、現在の投資対象はほとんどが株式。国内と先進国、新興国株式を対象とするそれぞれの投資信託に、おおよそ均等の比率で投資を行っている。

なお、吊ら男さんは共働きのため「投資担当は夫、預金担当は妻と、役割を分けています」と、夫婦で資産形成に取り組んでいる。定年後に向けては「自治会やPTA活動に参加して人脈を広げたり、会社以外でも通用するスキルの研さんも意識し始めたりしています」と、お金以外の準備も始めているそうだ。

投資ブロガー吊ら男さん

投資ブログ『吊られた男の投資ブログ(インデックス投資)』を運営。外資系製薬会社に勤務するサラリーマン投資家。いっさい手間暇をかけない「ズボラ投資」を実践。