NISAのメリット

NISAを始めたいと思いつつも、給与のほとんどが生活費に消える人もいるかもしれない。そこで検討したいのが、毎月の積立額を設定して「先取り投資」を行う方法だ。とくにつみたてNISAは、毎月の積立額を事前に設定しておけば、口座から自動で投資用のお金が引き落とされる仕組み。もう一つの一般NISAも、投資信託等の購入で同様の仕組みを利用できる。

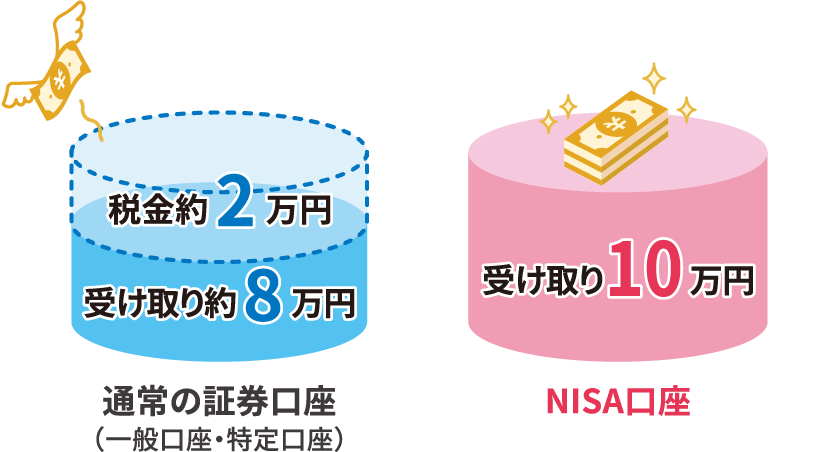

2つのNISAを改めて説明すると、投資して得られた利益にかかる約20%の税金が非課税となる制度だ。一般NISAの投資利用枠は年間120万円で、購入年から5年間は非課税で運用可能。つみたてNISAの上限は年間40万円だが、非課税期間が最長20年と長い。つみたてNISAは、金融庁の基準を満たした約190程度の商品から投資先を選べる。

なお現行の一般NISAは2023年末に終了し、翌24年から新制度が開始される。新NISAでは非課税枠が2階建てに変更。原則、つみたてNISAと同じ商品が購入できる1階部分を利用しなければ、2階部分の投資ができない仕組みとなる。