どの銘柄に投資するかではなく

「資産の見える化」から始める

公的年金制度に対する信頼が揺らぐ中で、将来に対する漠然とした不安を持つ人は少なくない。資産形成は、そうした漠然とした不安を解消する自助努力の手段の一つであるが、初めに「どの資産・銘柄に投資するか」について考えてしまうと、なかなか踏み出せないものだ。

当社では、資産形成を始めるにあたって重要なのは「どの銘柄に投資するか」ではなく、「資産の見える化」だと考える。現時点で自分が保有している金融資産はもちろん、年金や退職金を含めた将来のキャッシュフローを可視化するわけだ。

その際、将来のキャッシュフローには、仕事で生み出す収入を含める必要がある。現在の収入と、働き続けることで今後得られる収入を合算すると、大きな金額になるはずだ。特に年齢が若いほどこれから仕事をして収入を得られる期間は長くなる。将来得られるはずの資産を「人的資本」と捉えると、一般的に若年層が持つ人的資本の現在価値は莫大といえる。

しかも人的資本は、スキルを高めたりキャリアアップしたりすることで増やすこともできる。人的資本というかけがえのない財産を持っていることを認識し、自分の人的資本としての付加価値を高める努力をすることも重要なのだ。もちろん、年齢を重ねても人的資本を増やすことは可能。働いて収入を得る期間を長くすれば良い。そうすることで人的資本がなくなる時、つまり退職後に取り崩していく金融資産を長持ちさせることができる。また、人的資本が大きい若い間にこそ金融資産形成が可能であり、この時期に始めておくことが重要である。

資産形成は予期せぬリスクに

備えるためにも有効な手段

足元の金融資産に人的資本を合算することで、将来のキャッシュフローを見える化したら、次のステップとして資産形成の必要性を理解したい。ライフイベントを具体的に考えて、それを達成するためにはどのくらいの資金が必要であるか認識してほしい。

例えば、マイホームであれば購入時期と金額をおおよそで良いので把握し、早めに資金準備を始めておきたい。また、予期せぬライフイベントに備えることも人生に資産形成が必要な理由といえる。

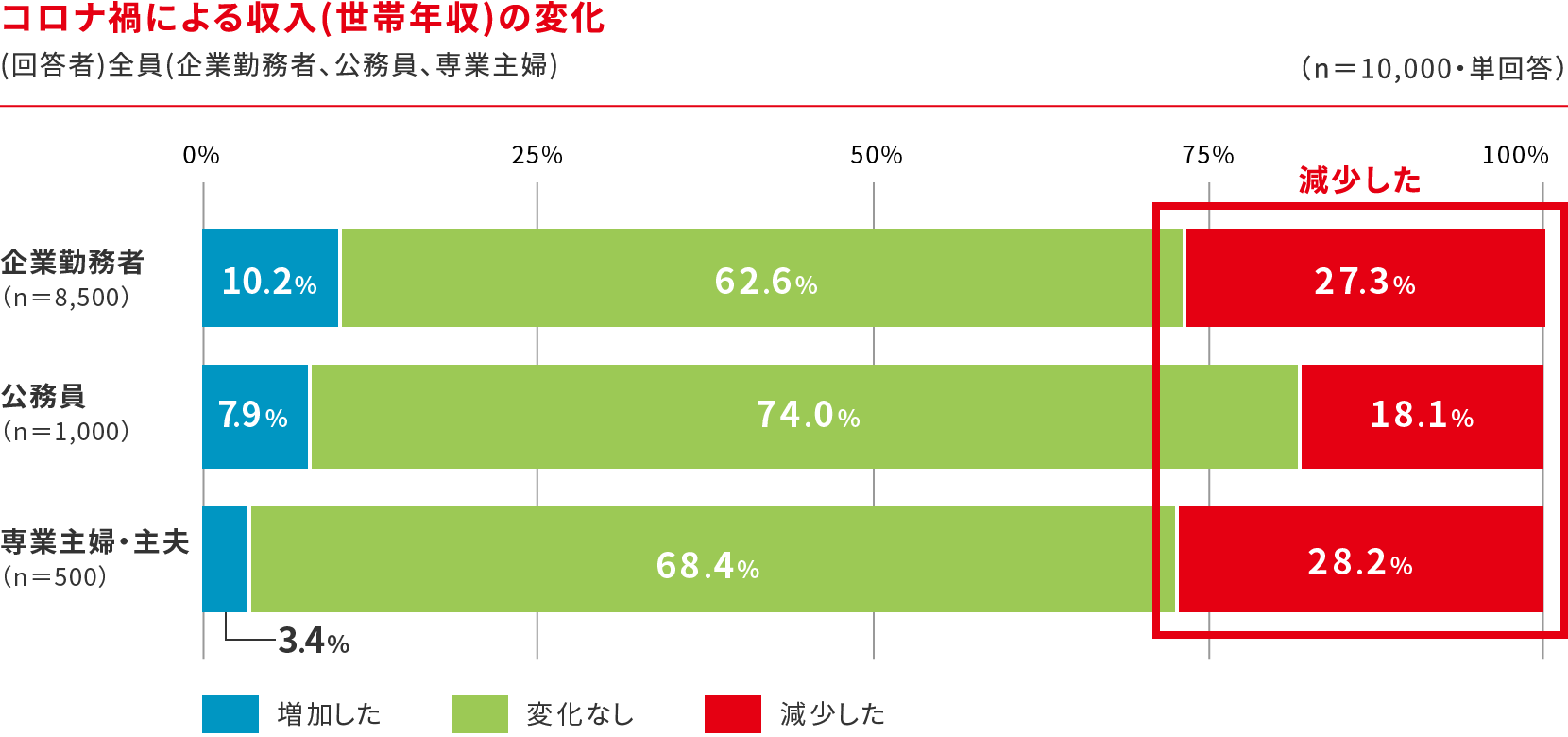

MUFG資産形成研究所が行った金融リテラシー1万人調査「コロナ禍における行動変化と投資状況について(概要編)」によると、回答者(企業勤務者、公務員、専業主婦)の2~3割がコロナ禍で世帯年収が減少したと回答した。雇用面においても公務員を除く回答者の過半数が不安を感じている結果となった。

収入の変化

約2~3割が、コロナ禍により世帯収入が減少したと回答。

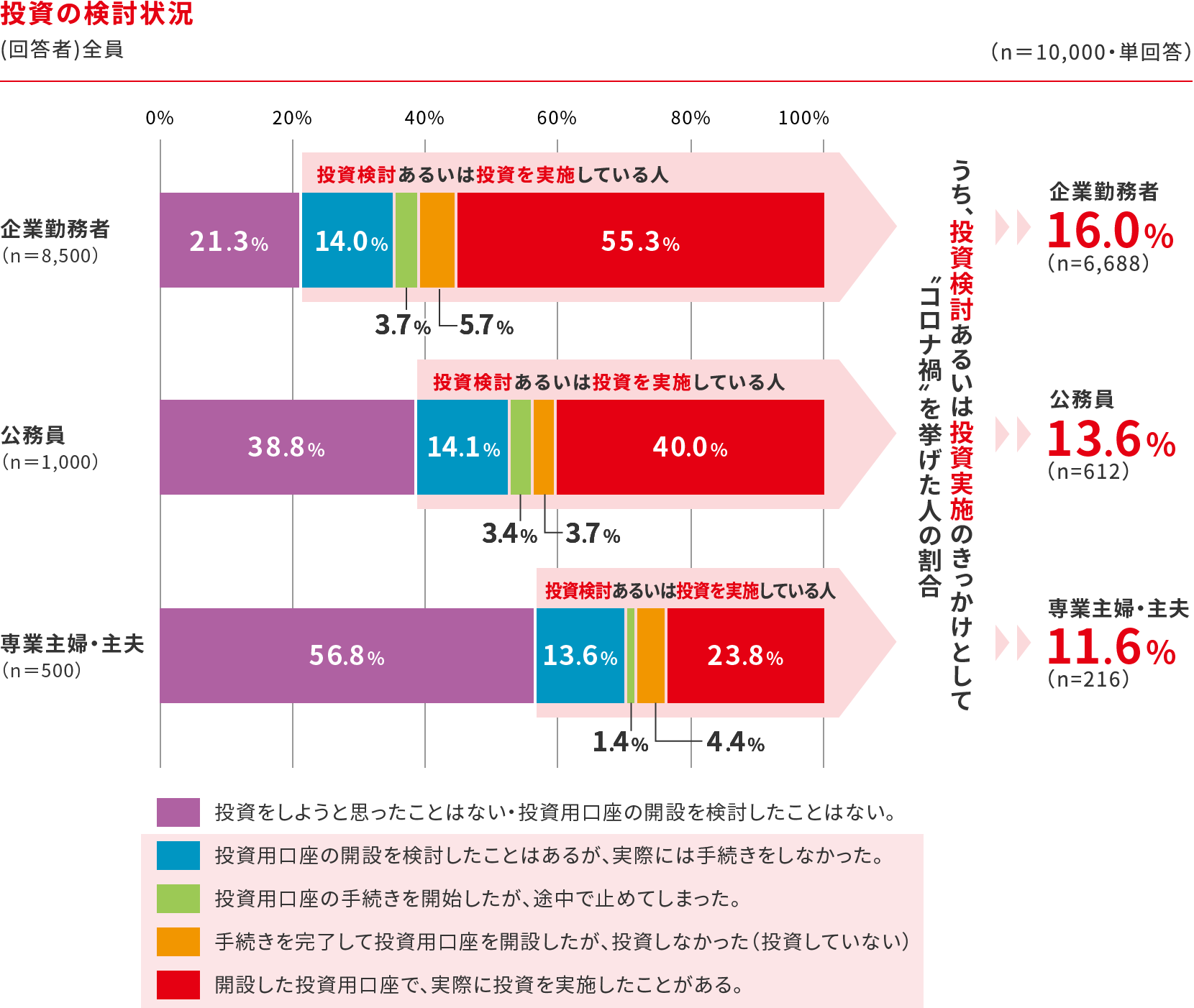

投資の状況とコロナ禍の影響

投資検討あるいは実施をしている人のうち、そのきっかけとして“コロナ禍”を挙げた人が1割半ば前後存在する。

(注)調査期間:2021年2月19日(金)~2月21日(日)

調査対象:企業勤務者8,500人(企業規模300人以上の会社)および、公務員1,000人、専業主婦・主夫500人の合計10,000人を対象

出所:MUFG資産形成研究所

その一方で、コロナ禍をきっかけに投資を検討、あるいは実施したと答えた人が一定数存在した。不測の事態における経済的な損失に備える目的で資産形成を始めるというわけだ。この調査結果からもわかるように、資産形成とは、住宅購入や子どもの教育費など前向きなライフイベントに向けて行うだけでなく、予期せぬリスクに備えるためにも有効な手段なのだ。

年金運用で培ったノウハウを

個人の資産形成に役立てたい

具体的な資産形成の方法としては、長期・積立・分散を実践するのが良いだろう。分散ということを考えれば、定期預金だけでは不十分だし個別株だけではリスクが大きい。選択肢となる金融商品はおのずと見えてくるはずだ。

相場のタイミングを取りにいくのは投機に近く、資産形成とは似て非なるもの。資産形成は、長期の構えで少額からコツコツ積み立てることが重要だ。その受け皿としては、つみたてNISAやiDeCo(個人型確定拠出年金)、企業型DC(確定拠出年金)などが有力な選択肢になる。特にiDeCoと企業型DCは非課税に加え60歳まで資金を引き出せない拘束力がある。老後資金の準備としては極めて好都合な制度だ。もし勤め先に企業型DC制度があれば、真っ先に検討してほしい。

信託銀行のビジネスの柱の一つに企業年金の運用がある。長期・分散をルールに運用するという意味では、個人の資産形成と同じだ。当社では、企業年金の運用を通じて培ったノウハウを個人の資産形成でも役立てていきたいと考える。

また、「資産形成プラットフォーム」という資産の見える化をサポートするシミュレーションツールを開発したり、他の事業会社と共に104(投資)コンソーシアムに参画したりするなど、個人の資産形成のリテラシーを向上させる取り組みにも力を入れている。今後とも漠然とした不安を明確な事実・課題として捉えるために必要な情報を提供するとともに、豊かな人生の創出に資する商品やサービスの提供に社を挙げてまい進する。

※本取材は2021年8月20日に行いました。