たき火と投資の意外な関係

青木 本日はたき火を囲んでの座談会です。みなさん、アウトドアの経験はありますか。

中山 子どもが小さい頃はよくバーベキューや釣りに行ったかな。なので、アウトドアは好きですね。

上条 私は家のベランダでキャンプする、ベランピングにハマっています。

青木 自宅でアウトドアを楽しむ人も多いですよね。ところで、今日は投資についてお話を聞いていくのですが、どうしてたき火なのか分かりますか。

中山 なんだろう。たき火も経済も、大きく燃えあがるときもあれば下火になるときもあるところが似ているから。

青木 確かにそれも言えるのですが、違います。上条さんはどうですか。

上条 最近よく耳にするFIREが関係しているとか。

青木 ズバリ、正解です。大江さん、解説をお願いします。

大江 FIREはFinancial Independence , Retire Earlyの頭文字。欧米の若い世代を中心に広まっている、経済的自立をして早期リタイアを目指す考え方です。ただ、単にお金をためて早期退職するものではないことを、今日知ってもらえたらと思います。

青木 FIREとキャンプファイアをひっかけて、投資の話をしていきましょうと本日お集まりいただいたわけです。

資産形成、今からでも 50代から始める投資編

老後の三大支出に備える

青木 お二人は投資をされていますか。

上条 身近なものではないので最初の一歩が踏み出せないです。

中山 僕も。若い頃は安定する道を選んだら芸能活動に身が入らなくなると考えていて、稼いだお金はとにかく使っていました。でも、家族が増えた今は備えがほしいと思う。僕みたいに50代から投資を始めても遅くないんですか。

大江 もちろん大丈夫。投資は思い立ったときに始めればいいんです。では何のために備えるかというと、定年後の支出は生活費、趣味等の費用、介護・医療費の大きく3つ。生活費は公的年金、趣味等の費用は再雇用などの勤労収入でまかなうとして、最後の介護・医療費は退職金等に加え、定年までの資産形成や貯蓄などで準備しておきたい。

青木 将来、年金がもらえなくなるという話も聞きますが、実際はどうなのでしょうか。

大江 64歳以下の負担が制度開始時より増えているとよくいわれますが、今は65歳以降も働く人が増えていますよね。全体の保険料収入は増加傾向にあるため、年金制度は安定しているといえます。ただ、老後はリッチな生活を送りたいというのであれば自分で備える必要があります。

退職金運用は自己責任で

中山 初心者は何から始めるべきですか。

大江 資産運用で大切なのはどれだけ手数料や税金といったコストを抑えられるか。iDeCoやNISAは税制優遇を受けられるので使ったほうがいいです。

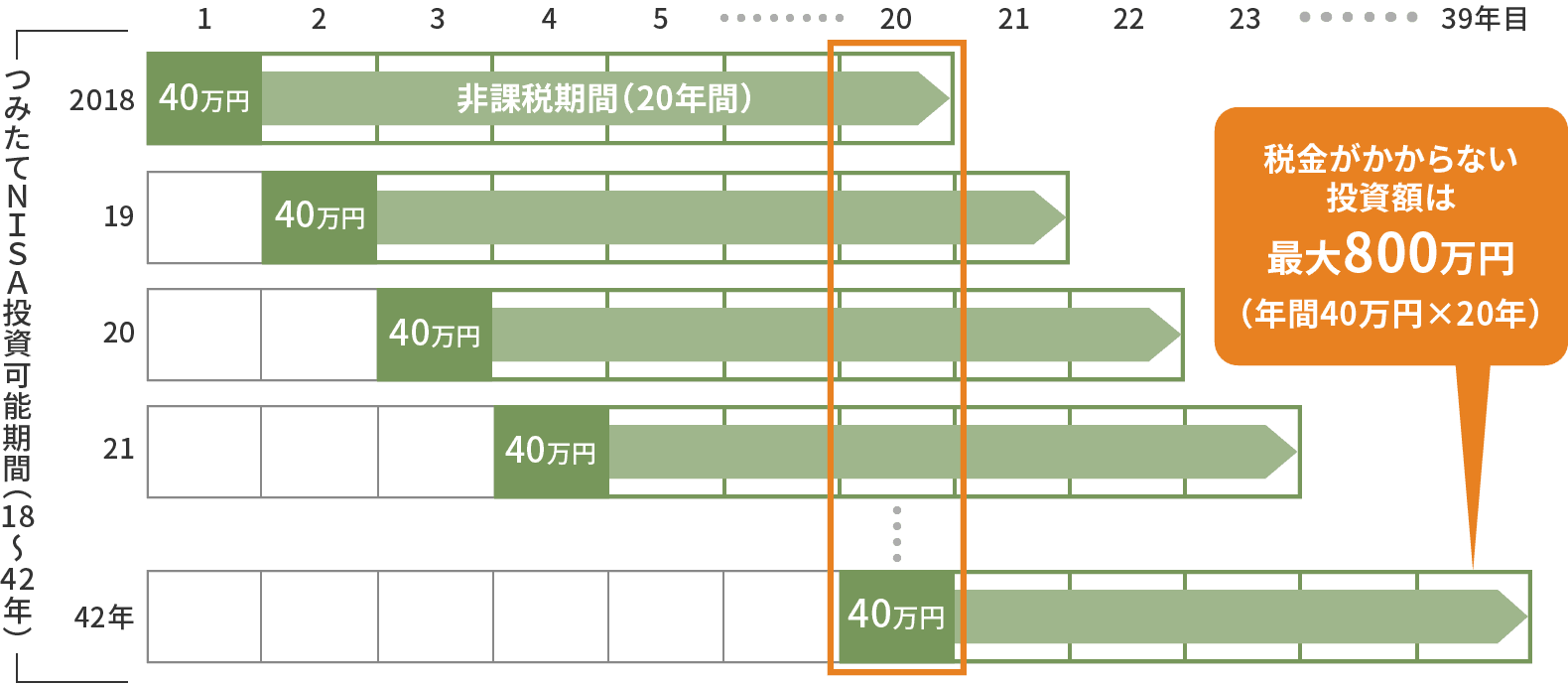

1.つみたてNISA~運用益が20年間非課税

つみたてNISAとは投資で得た運用益が20年間非課税になる制度。年間の投資上限は40万円で、翌年に繰り越しはできない。投資対象は、販売手数料がゼロで信託報酬も低いなど長期・積立・分散投資に適した投資信託およびETF(上場投資信託)に限る。年間の投資上限が120万円、運用期間が5年で株式にも投資できる一般NISAもある。

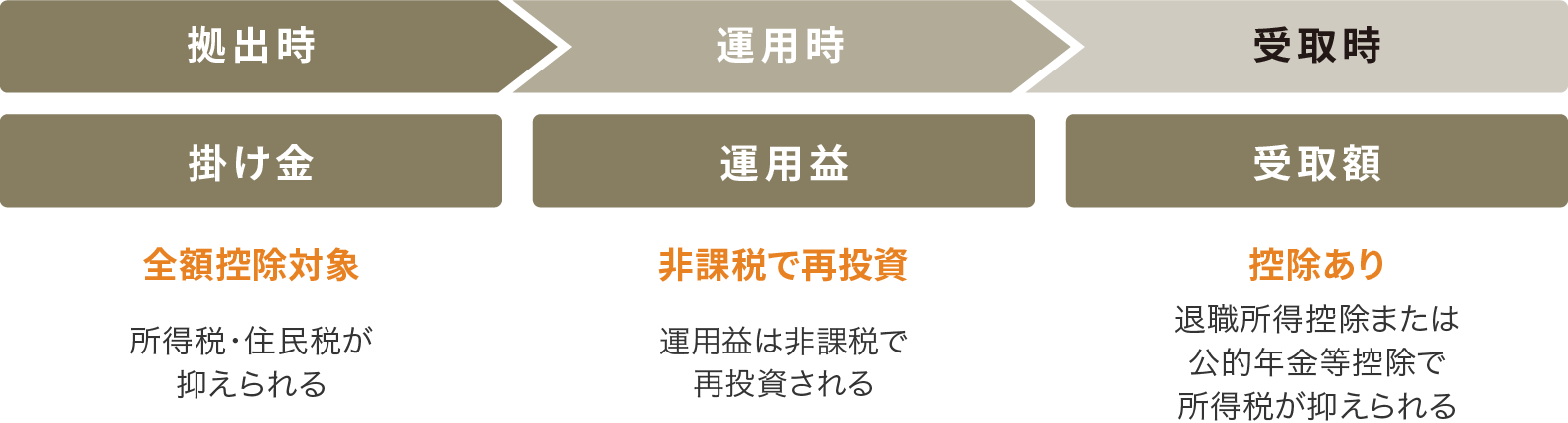

2.iDeCo~掛け金は全額所得控除に

iDeCoとは自分が拠出した掛け金を、自分で運用し、将来の年金資産を形成する制度。運用中の利益は非課税で再投資でき、掛け金は全額所得控除となる。給付金は5年以上20年以下の年金方式で受け取る方法と、70歳までに一時金で受け取る方法があり、金融機関によっては組み合わせることもできる。年金で受け取る場合は公的年金等控除、一時金で受け取る場合は退職所得控除が適用されるため、節税効果が大きい。

青木 僕もそれらの制度は上限額まで活用しています。フリーになった際の退職金も、iDeCoやつみたてNISA含め、自分で配分を決めて投資や貯蓄に回しました。

大江 退職金運用では青木さんのように「まとめて投資しない」「自分で投資先を選ぶ」「すべて人任せにしない」という3つの原則を守ることが大切です。

青木 忙しくてなかなか時間がとれない方やまとまった退職金をどう運用すれば良いかわからない方はプロに相談できる投資一任サービスを利用する手もありますよね。

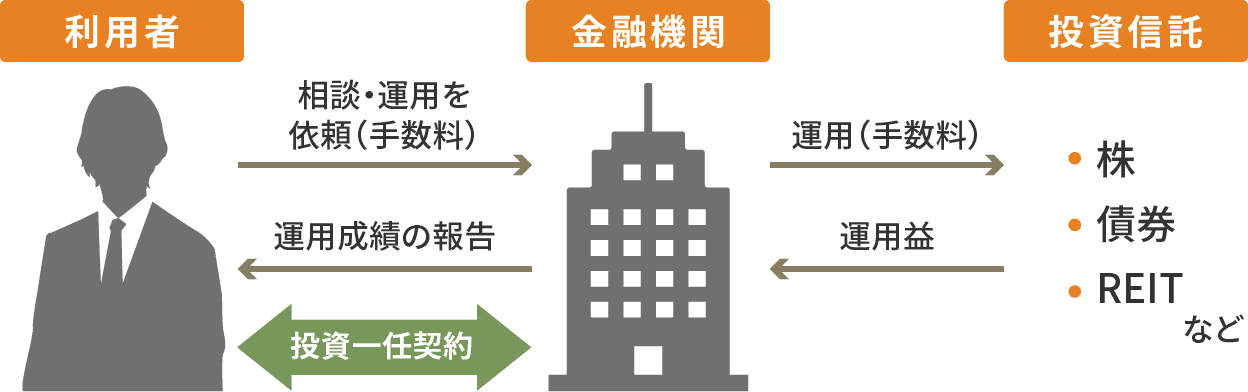

大江 その一つはファンドラップといわれているものですね(下図)。運用を任せるにしても投資は自己責任ですから、その商品の内容が自分の目的に合っているかなどは必ず確認しておきたいですね。

3.ファンドラップの特徴

ファンドラップ(ラップ<wrap>は包むを意味する)とは、証券会社などの金融機関にまとまった資金を預け、資産の管理・運用を一任するサービス。ヒアリングを通して運用のゴール(目的)やリスク許容度に合わせ運用ポートフォリオを作成。定期的に運用状況をレポートで確認し、目的に合った内容の運用かどうかを自身で見直すことができる。