子育てやマイホーム購入、趣味や旅行など、創った夢を実現するには何かとお金がかかるもの。夢を育てるには、お金と上手に、柔軟に付き合う必要がある。そこで、年男・年女を代表して、子どもの将来が気になる36歳男性と、資産形成に一歩を踏み出したい24歳女性がファイナンシャルプランナー岩永慶子氏に賢くお金と付き合うためのコツやポイントを聞いた。

資産形成 NISAやiDeCoで賢く

賢い資産形成を通じて、夢の育て方を一緒に考えます。

0歳、6歳の2人の子どもがおり、これからの教育資金に備えてつみたてNISAを始めた。ふるさと納税を利用したご当地グルメを楽しむのがマイブーム。

毎月の給与のやりくりに余裕が出てきて、自由に使えるお金が増えた。預貯金以外の資産形成が気になっており、今年こそはじめの一歩を踏み出したい。

男性 今年のおせちはふるさと納税でゲットしました!地元食材もたっぷりでぜいたくなお正月になりましたよ。

女性 ふるさと納税ってよく聞きますけど、どんな制度なんですか?

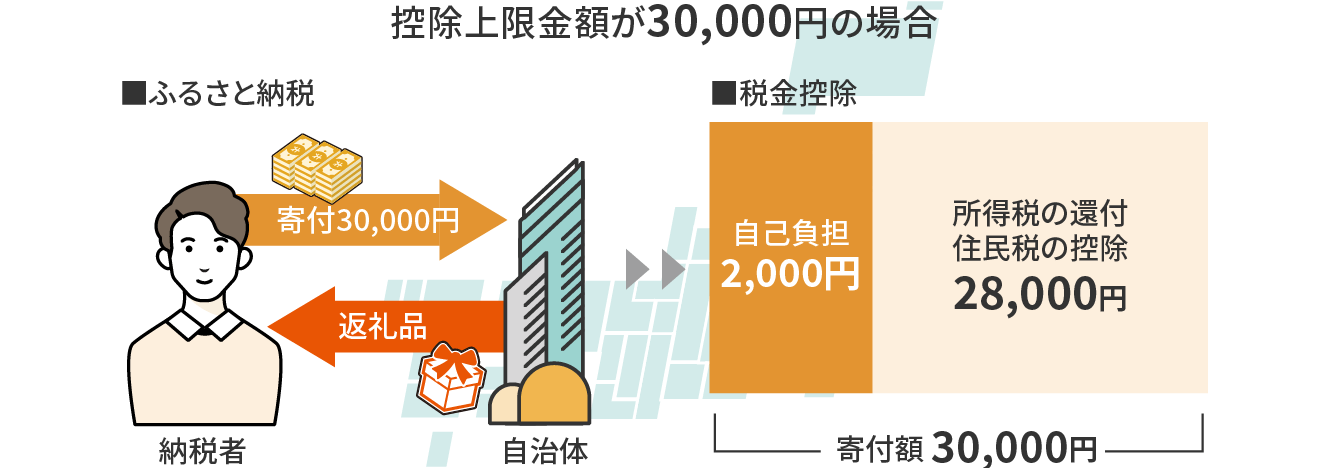

岩永 自分で応援したい自治体を選んで寄付ができる制度です。寄付金のうち、2000円を超える部分について手続きをすれば所得税の還付、住民税の控除が受けられます。

女性 寄付した地域にも家計にもうれしい制度というわけですね。

2,000円を超えるふるさと納税で所得税の還付・住民税控除の対象に

寄付を通じて生まれ育った地元や他の自治体を応援できる。手続きをすると、寄付金のうち2,000円を超える部分について、所得税の還付、住民税の控除が受けられる。1年間の寄付先が5自治体までであれば、確定申告不要(ワンストップ特例)。

岩永 自分自身でかなえたい夢のために、使い道を決め、賢くお金と付き合うにはNISAやiDeCoといった制度も活用したいところです。どちらも投資で得た運用益に税制優遇がある制度です。

男性 僕はちょうど去年第2子が生まれました。それをきっかけに子どもの進学や留学を考えるようになり、つみたてNISAを始めました。

女性 私も冬のボーナスをたくさんもらえたこともあり、資産形成への興味が増しています。NISAは聞いたことがありますが、そもそも一般NISAとつみたてNISAって何が違うんですか?

岩永 大きな違いは年間の投資上限額と非課税期間です。一般NISAの投資上限額は毎年120万円、購入年から5年間非課税で運用できます。一方のつみたてNISAは毎年40万円まで積み立てられ、非課税期間は20年間。長期でコツコツ積み立てたい人向きですね。また、つみたてNISAで投資できるのは金融庁の要件を満たす一部の投資信託商品だけ。株式や債券といった資産から、単一銘柄ではなく多数の銘柄を組み込んで作られているので、分散効果により価格変動リスクを比較的抑えられ、投資初心者でも始めやすいです。

男性 僕は毎月3万円ずつ、年間で36万円と上限近くまで積み立てています。長期でコツコツ続けた場合、将来的にはどれくらいの資産になるんですか。

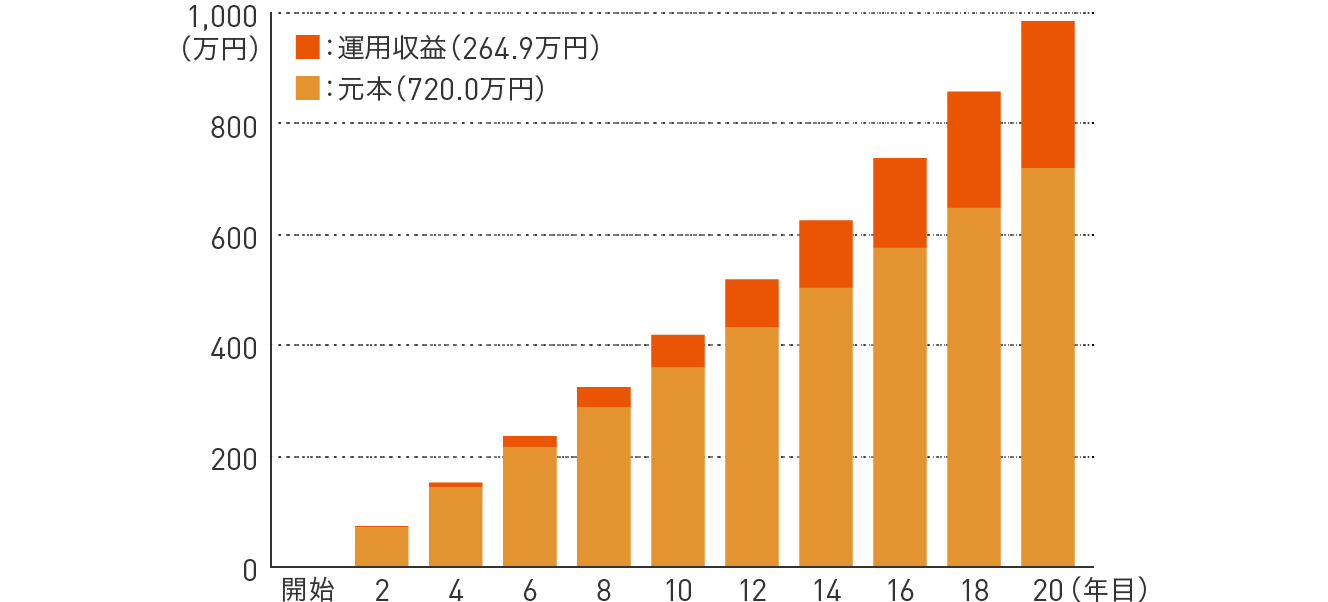

岩永 仮に月3万円を積み立てて投資期間を通じて利回り3%(平均年利)で運用できたとすると、20年後には約984万円になる計算です(下図)。

つみたて投資のイメージ

投資期間が長いほど、資金を運用して得られた利益がさらに運用されて増えていく「複利」の効果が大きくなる。下のグラフはつみたてNISAで月3万円×20年間を積み立てたシミュレーション。利回りは3%(平均年利)で計算している。

出典:金融庁「資産運用シミュレーション」

女性 投資を始めるにはまとまったお金が必要なのでしょうか?

岩永 金融機関にもよりますが、月1000円単位から積立額を設定できるところもありますよ。

女性 自分のペースで無理なく続けられそうですね。

岩永 さらに、本来投資で得た運用益には約20%の税金がかかりますが、つみたてNISAなら運用益が非課税というのも大きなメリット。例えば100万円の利益が出ていたら約20万円、本来税金として納める金額が免除されます。

つみたてNISAとは

投資で得た運用益が20年間非課税になる制度。年間の投資上限額は40万円で、翌年に繰り越しはできない。投資対象は、金融庁が信託報酬の低さや運用実績を考慮して選定した投資信託およびETF(上場投資信託)に限る。

| 利用できる方 | 日本にお住まいの20歳以上の方(口座を開設する年の1月1日現在) ただし、つみたてNISAと一般NISAはどちらか一方を選択して利用可能 | ||||

|---|---|---|---|---|---|

| 口座開設可能数 | 1人1口座(*) | 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 | ||

| 非課税投資枠 | 新規投資額で毎年40万円が上限 | ||||

| 投資可能期間 | 2018年~2042年 | 非課税期間 | 最長20年間 | ||

| 投資対象商品 | 長期の積み立て・分散投資に適した一定の投資信託 【例えば公募株式投資信託の場合、以下の要件をすべて満たすもの】 販売手数料はゼロ(ノーロード)/信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定/顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること/信託契約期間が無期限または20年以上であること/分配頻度が毎月でないこと/ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと |

||||

*「NISA」口座を開設する金融機関は1年単位で変更可能。また、「NISA」口座内で、「つみたてNISA」と「一般NISA」を1年単位で変更することも可能。ただし、「つみたてNISA」で既に投信を購入している場合、その年はほかの金融機関または「一般NISA」への変更は不可。

出典:金融庁「つみたてNISAの概要」

資産配分 柔軟な投資で

iDeCoで老後資金

男性 iDeCoとはどのような制度なのですか?

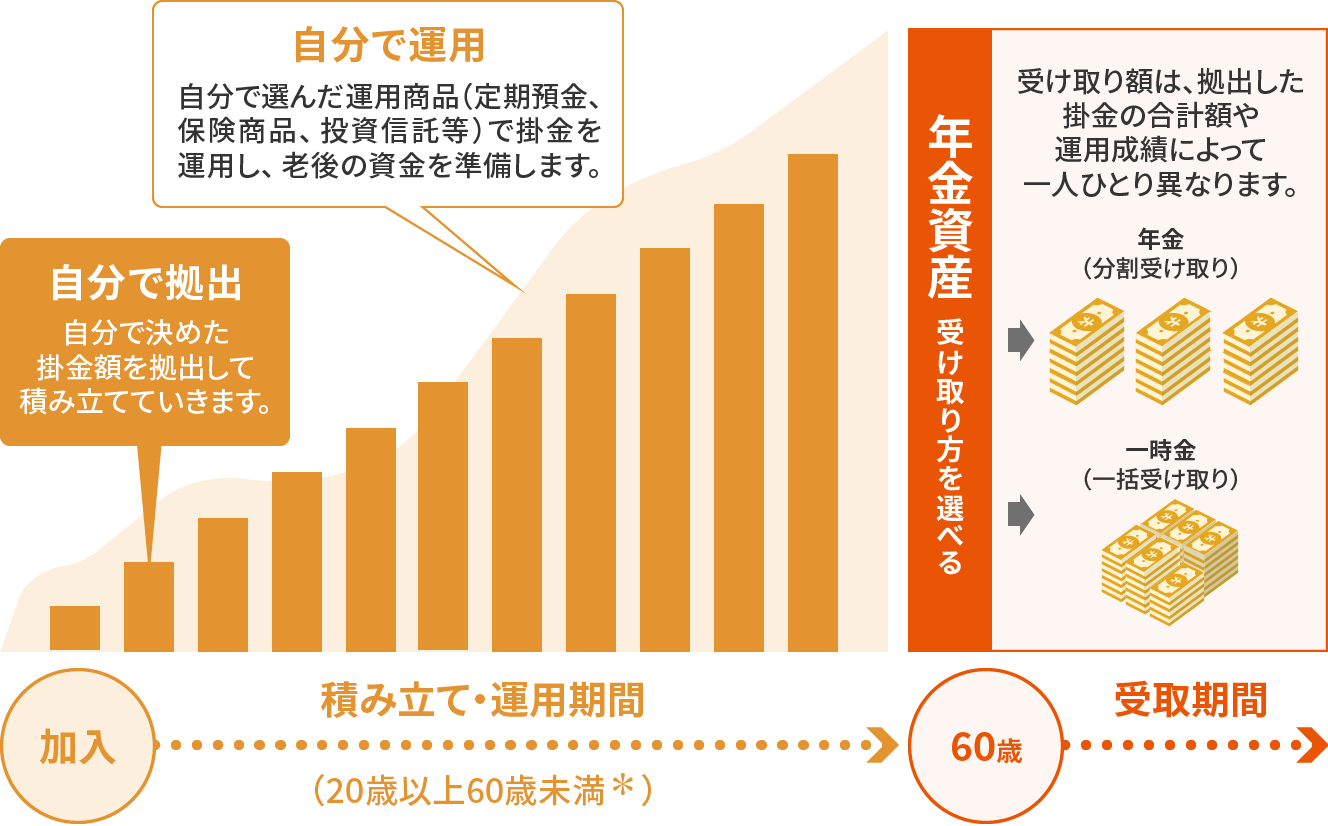

岩永 老後のために、いま、できる、こと。頭文字でiDeCoと呼ばれている個人型確定拠出年金です。自分で決めた掛金を積み立てながら、その掛金を自分で運用していきます。iDeCoで積み立てた資産は原則60歳以降の受け取りとなります。つまり、老後のための資産形成の制度といえます。

女性 どのようなメリットがあるんですか?

岩永 iDeCoでは「拠出時」「運用時」「受け取り時」の3つの場面で税制優遇が講じられています。「拠出時」では掛金が所得控除の対象となり所得税や住民税が軽減されます。「運用時」は、運用益が非課税で再投資できます。また、「受け取り時」は一括で受け取る一時金か定期的に受け取る年金、あるいは両方を組みあわせた方法を選択できる場合もあり、いずれも一定額まで非課税となる大きな控除があります。

男性 誰でも、いくらでも自由に掛金月額を決められるのでしょうか?

岩永 iDeCoは働き方や勤め先によって掛金の上限額が決められています。例えば、自営業の方であれば月6万8000円、企業年金制度のない会社員の方は月2万3000円、公務員であれば月1万2000円が上限です。また、現行制度では企業型確定拠出年金に加入している場合、iDeCoとの同時加入ができないケースもありますが、今年の10月以降はほとんどの方が併用できる制度に変わる予定です。

女性 老後の夢に向けてはiDeCoで、身近な夢に向かってはつみたてNISAで資産形成を始める考え方もできますね!

iDeCoは拠出も運用も自分で裁量

老後資産の形成を目的としており、運用中の運用益は非課税で再投資できる。掛金は全額所得控除となる。給付金は年金方式で受け取る場合は公的年金等控除が、一時金で受け取る場合は退職所得控除が適用される。

※「元本確保型」の商品もありますが、投資信託等の商品は元本を下回る可能性もあります。

※受給開始年齢は加入期間等に応じて決まります。

*2022年5月1日から国民年金の被保険者であれば、65歳まで加入できるようになります。

出典:国民年金基金連合会のサイトを基に作成

金融機関にも相談を

男性 家計に余裕が生まれたら今よりも投資額を増やしたいと考えています。

岩永 iDeCoやつみたてNISAを使いつつ、新たに投資を始めるのもいいでしょう。ライフプランに合わせて資産のポートフォリオを見直し、投資する金融商品を選べるとベストです。

女性 でも、自分のライフプランや資産状況に合わせて商品を選ぶのって難しい気がします。

岩永 金融機関でも、お客さまの「夢」に向けてどのように資産運用していくべきかを一緒に考えてくれますよ。金融商品に関する知識やマーケットの見方もセミナーなどで情報発信しています。

男性 オンラインでも開催されていると、どこからでも参加できてよいですね。

女性 よ~し、私も夢を育てるための資産形成、今年からチャレンジします。

男性 僕も、子どもたちの将来に向けて、金融機関のセミナーにも参加しようと思います!

岩永 わからないことがあったら気軽に相談してください。今年一年素晴らしい年にしましょうね。

ノースアイランド 専務取締役 CFP® 岩永 慶子氏

「ひとりひとりが学び選び納得する時代へ」をモットーにライフプランの普及に日々まい進している。経験を踏まえた真摯なセミナーや相談は多くの支持を得ている。

Webサイトはこちら