分散投資で投資の

成功体験を積み上げる

「日本の家計資産の偏りを改め、豊かさの増進に貢献する」。これが〈みずほ〉個人資産運用ビジネスの“志”である。

投資を行うにあたって大事なことは、ぶれない“軸”を持つこと。具体的に明日どうなるかはだれも予測できない。VUCA(ブーカ=変動性・不確実性・複雑性・曖昧性)の時代と言われているが、これまでの100年もこれからの100年も不確実で不透明であることは、確実だ。とはいえ、事実を見極めることで先を見通す大局観は持つことができる。

まず“縮小日本”。高い経済成長を謳歌した日本だが、過去30年近くにわたって世界における相対順位や割合は、多方面で低下し続けている。例えば総人口。世界の総人口に占める日本の割合は1970年代の約3%から約1.6%に半減。例えばGDP。1994年のピーク時の17.9%が6.0%に急落。本格化する少子化・高齢化を踏まえると、このトレンドが続く蓋然性は高い。そして“安い日本”。円の総合的な実力を示す実質実効為替レートは、1970年代レベルの安値圏に落ち込んでいる。一方で世界経済は着実に拡大し続けている。にもかかわらず、金融資産の大半が日本円や預貯金に偏っている現状では、欧米の家計資産と比較して運用効率が著しく劣後するのは必定だ。日本の中だけで判断すると、グローバルな大きな潮流(大局観)を見落す。

日本の資産を世界で生かす

昭和高度成長時代の呪縛から頭を切り替える

金利がゼロに張り付いた世界の中でまともなリターンを得るには、一定のリスクを取る必要がある。投資で成功する王道は、『長期・分散・継続』だ。とはいえ実践している人は極めて少ない。預貯金や人的資本を含めた資産全体の目標リターンを実現するエンジンとして、そしてまた個人の資産形成や長期投資の期待に応える蓋然性が高い投資対象として、世界経済の成長を取り込んでもらいたい。

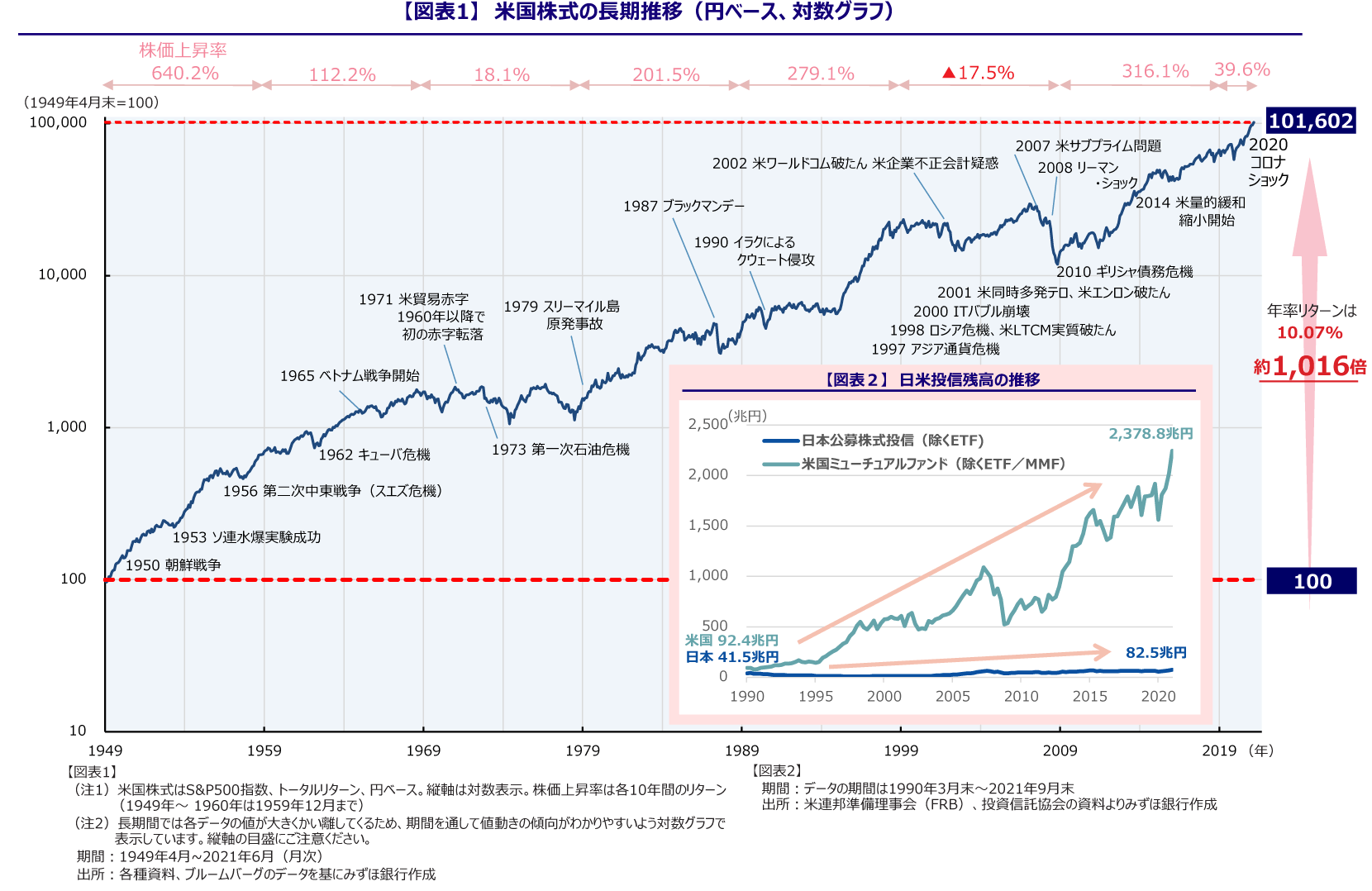

「でも高値圏なので下がるのが怖い」という声がある。順調に拡大する世界経済とはいえ一時的な停滞はある。だからといって長期的にリターンが見込める世界経済に資金を振り向ける機会を逃すことが大きな損失であると、歴史は語っている。まずは投資すること。そして継続すること。データ集“Time, Not Timing”は、過去のファクトや潮流を直視する、〈みずほ〉個人資産運用ビジネスのバイブルだ。例えば、米国株式はこれまで様々な危機をすべて飲み込んで着実に成長している。重要なのは大局観を持ってバスに乗り続ける“継続力”と、目先の動きに慌ててバスから飛び降りない“忍耐力”だと、過去のファクトが教えてくれる。

Time, Not Timing

未来は今作る。今やらないと未来に輝くことはできない。

世界経済成長の果実を日本にいながら手軽に取り込むことを可能にする一つの商品として株式投資信託がある。株式投信は、①規模の経済②専門家による運用③分散効果④流動性⑤透明性⑥分別管理、といった優れた特性をもつ市場型間接金融最高の制度商品と考える。〈みずほ〉では『分散投資で投資の成功体験を積み上げる(含み益営業)』=グローバルエクイティ戦略を、個人資産運用ビジネスの柱の一つに据えている。ワールドワイドで世界株式に投資する優れた株式投信を選りすぐり、残高を積み上げている。この戦略をスタートして5年が経過し、グローバルエクイティファンドの残高は4.7兆円(2021年10月末時点)。お客さまの含み益と実現益の合計は1.8兆円に膨らんでいる(2021年10月末時点)。また銀・信・証の株式投信の平均保有期間は5年に迫る。保有期間が長いと言われている、米国の平均保有期間(4.25年)を大きく超えた。もちろんまだまだここからだ。残高10兆円を目指す。日米の公募株式投信の残高格差は、1990年の2倍程度(41.5兆円:92.4兆円)から、今では30倍程度(82.5兆円:2,379兆円)と、その差は急拡大。だからこそ、日本の株式投信の規模拡大はこれからが本番と考える。

家計の安定的な資産形成と、

長生きリスクに対応する金融サービスの拡充が社会的使命

『二十歳になったら2万円』

人生100年時代。超高齢化社会の到来で、長生きリスクに老後資金不足問題、認知症や介護等、社会的不安要素の増大が見込まれる。家計の安定的な資産形成や長生きリスクに対応する金融サービスの拡充は、持続可能な社会の創造に大きく貢献する。

「二十歳になったら2万円」。世界株式で七十歳まで50年間毎月積み立てした場合、過去実績では年6.9%(*)で1億円を超える計算だ。「五十歳では5万円」。五十歳からでも遅くはない。同様に七十歳まで20年間積み立てした場合(*)、2,500万円を超える。とはいえ、老後資金不足問題を解消するには、より早い段階からの世界株式への投資が威力を発揮する。積み立ての投資スタイルは、「値下がりが怖い」という行動心理にも合理的に対応できる。高値づかみリスクを軽減するだけでなく、一時的な値下がりは時間を味方にむしろ資産拡大のアクセルになる。つみたてNISAやiDeCoの拡充など制度整備は進展し、積み立て投資は急拡大している。ただしその普及率は十分ではない。積み立て投資の意義や有効性、NISAやiDeCoの制度上の優位性など、我々はその魅力のアピールにもっともっと力を入れる。

他方超高齢化社会における金融サービスのあり方も大きなテーマだ。承継(相続・贈与)、不動産、遺言信託、遺産整理、認知症等、多岐にわたって長生きに対応した金融サービスを提供するとともに、信託機能を活用した世代間資産仲介支援に積極的に取り組む。

(*)1969/12末~2021/6末の期間のうち、MSCI ワールド・インデックス 円ベースで各月末から50年間積み立てした場合の実績の平均値。七十歳まで20年間積み立てした場合は、同様に20年間積み立てした実績の平均値。

Goals-based wealth management

聞く力(アクティブ・リスニング)、フォロー、

倫理観(エートス)を念頭に、別次元の

総合資産コンサルティング態勢へ

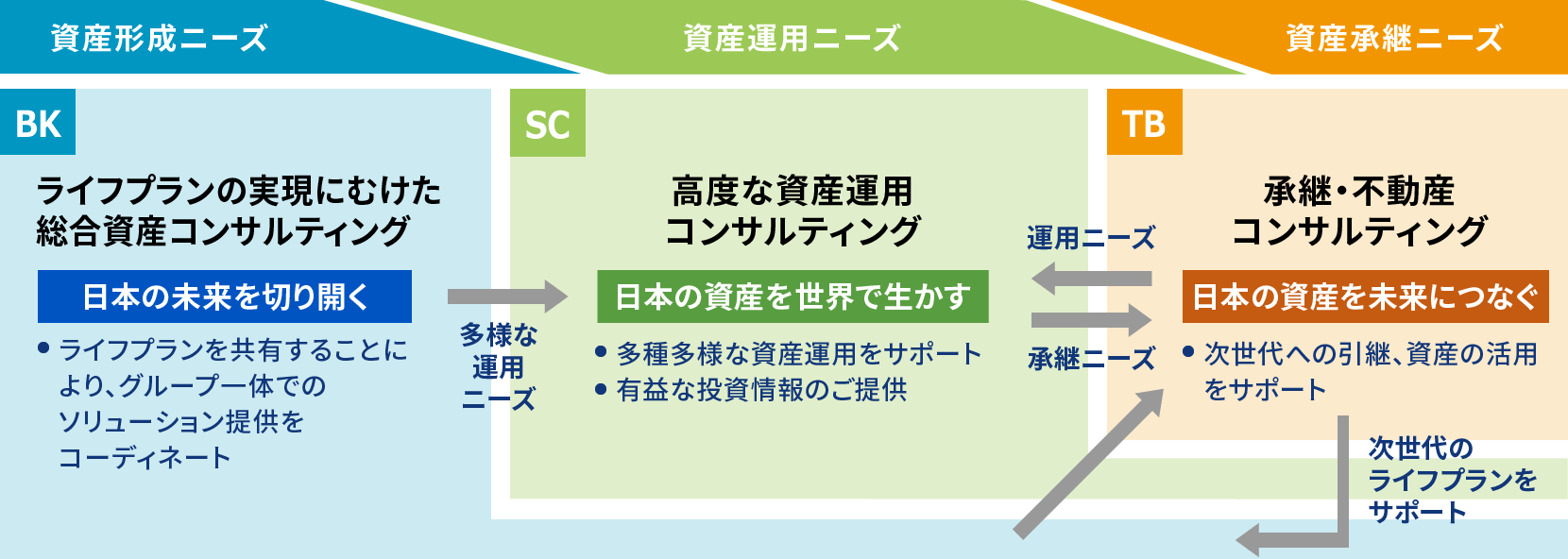

銀・信・証一体となった総合資産コンサルティング態勢

ライフスタイルの複雑化とともに、人それぞれが取れるリスクもより多様化する。

〈みずほ〉の個人資産運用ビジネスは、人間力を核にDXで補完する対話のビジネスである。お客さま一人ひとりと対話を通じて深く寄り添う。お客さまの人生ポートフォリオ全体をふまえたうえで、ご資金ごとの目的、期間、期待リターンなどに基づく“Goals-based wealth management”をしなやかに実践する。力を入れるのは『聞く力(アクティブ・リスニング)』。お客さまとの接点を重層的に深めることで、『ニーズをとらえる、察知する、創造する、明らかにする』といった、高い総合資産コンサルティング力の発揮につなげる。

〈みずほ〉の個人資産運用ビジネスの強みは、銀・信・証の連携による総合資産コンサルティング態勢にある。それぞれの特性を生かし、連携から融合へ。これまでとは次元が違う総合資産コンサルティング態勢の構築に挑戦する。『聞く力(アクティブ・リスニング)&フォロー&倫理観(エートス)』を念頭に、お客さまにどのようにお役に立てるか、何ができるか、考えに考え抜く。グループ一体でお客さま一人ひとりの人生ポートフォリオ全体を包括的にとらえる領域まで、アドバイスのフロンティアを押し広げる。

我々には投資アドバイスのプロとして、矜持(きょうじ)をもって大義をやり抜く心構えが強く求められている。『本当の経済活動は、社会のためになる道徳に基づかないと決して長くは続くものではない』と渋沢栄一も語っている。人でないとできない“Decent Work”であることを強く意識し、家計の豊かさの増進に貢献する。目指すモデルは自分の母親を紹介したくなるアドバイザーだ。

<投資信託についてのご留意事項>●投資信託は預金・金融債・保険契約ではありません。また、預金保険・保険契約者保護機構の対象ではありません。●みずほ銀行で購入された場合、投資者保護基金の対象とはなりません。●投資信託については元本の保証はありません。●投資信託は銘柄ごとに設定された購入時手数料(みずほ銀行の場合、最大3.85%(税抜3.5%))および運用管理費用(信託報酬)(みずほ銀行の場合、最大年率2.31%(税抜2.1%))等の諸経費をご負担いただく場合があります。●投資信託は、その信託財産に組み入れられた国内外の株式・債券等の価格の変動や為替の変動等により基準価額が変動するため、投資元本を割り込むことがあります。●個別の投資信託ごとに費用やリスクの内容が異なりますので、投資信託のご購入の際は最新の「投資信託説明書(交付目論見書)」および「目論見書補完書面」等の内容を必ずご確認ください。「投資信託説明書(交付目論見書)」および「目論見書補完書面」等はみずほ銀行の店舗等にご用意しております。

<NISA制度(NISA・つみたてNISA)に関する留意事項>●NISA制度では、すべての金融機関を通じて、20歳以上の個人のお客さまが基本的にお一人さま1口座に限り開設いただけます。●NISA制度では、税務上損失はないものとされ、特定口座や一般口座との損益通算はできません。また、損失の繰越控除もできません。●NISA制度では、非課税投資枠(NISA:年間120万円まで(2016年1月以降)、つみたてNISA:年間40万円まで)が設定されており、売却した場合、非課税投資枠の再利用はできず、非課税投資枠の残額を翌年以降へ繰り越すこともできません。●NISAとつみたてNISAは選択制であり、同一年に両方の適用は受けられません。●つみたてNISAでは、つみたてNISAに係る積立契約(非課税累積投資契約)の締結に基づき定期かつ継続的な方法により、公募株式投資信託等の購入が行われます。●これらの事項のほかにもご留意いただきたい事項がございます。詳しくはみずほ銀行ウェブサイト(https://www.mizuhobank.co.jp)等をご確認ください。

<iDeCoに関する留意事項>●iDeCo(個人型確定拠出年金)は、原則、60歳まで途中のお引き出しおよび脱退はできません。●運用商品はご自身で選択します。●運用の結果によっては損失が生じる可能性があります。●加入から受取が終了するまでの間、所定の手数料がかかります。

※本取材は2021年12月3日に行いました。