スポーツでも投資でも、結果を出すためには長期的な視野とプランニングが大切。ショートトラックスピードスケートで冬季国際大会3大会に出場した勅使川原郁恵さんは現役時代、選手とスポーツキャスター、2つのキャリアを見据えていたという。2月13日はNISAの日。勅使川原流のプランニング方法や自己投資について、お金のプロ・岩永慶子さんとともに聞いた。

ショートトラック日本代表選手時代の勅使川原さん

――ショートトラックスケートを始めたきっかけは?

勅使川原 3歳の頃、当時選手兼コーチとして活動していた父の影響で始めたのがきっかけです。6歳の時に出場した大会で優勝することができたのですが、新聞にも取り上げられたのがうれしくて「もっと頑張ろう、ショートトラック界を引っ張っていこう」と、子どもながらに思っていましたね。中学生の頃には世界を見据えていました。

岩永 現役時代のご活躍には私も元気づけられました。

勅使川原 ありがとうございます。4年に一度の国際大会は常に私の目標で、練習プランも4年を1サイクルに考えていたんです。1年目は新しいことに挑戦して、自分の課題を見つける年。なかなか結果が出ないこともありましたが、次につなげるためだと割り切っていました。2年目は課題を達成するための体力作りを中心に練習し、3年目はそれまでの積み重ねを生かして成績を残すことを意識していました。そして、自分にとって最高の状態で本番を迎える。大会で世界を回ることもあったのですが、そこで色々な人に出会い、自分の考えをアップデートできたのも良い経験だったと思います。

ただ、中学生の頃からすでに「将来はスポーツキャスターになりたい」と、引退後のキャリアも頭にありました。子どもの頃に取材にいらした方がとても輝いて見えたので、ずっと憧れていたんです。将来の練習のつもりで、隙あらばインタビュアーの方へ逆質問したこともありますね。

岩永 現役時代と比べて、ライフプランはどのように変わりましたか?

勅使川原 現役時代は、選手とスポーツキャスターの2つのプランを持っていました。今は未来を担う子どもたちに私が学んできたことを伝えていきたいと思い、「ナチュラルボディバランス協会」を立ち上げて活動中です。そのなかで、運営資金の管理が難しいなとも感じていて、お金の勉強の必要性を痛感しています。

勅使川原 郁恵さん

てしがわら・いくえ/3大会連続で五輪に出場し、個人・リレーで入賞するなど日本の中心選手として活躍。引退後はスポーツキャスターになるべくショートトラックの解説・リポーターをはじめ、さまざまなスポーツに挑戦。現在は22もの資格を武器にヘルスケアスペシャリストとして幅広く活動中。

――これまでに投資経験はありますか?

勅使川原 自己投資という広い意味であれば、とにかくスピードスケートのためになるものには投資を惜しみませんでした。道具やトレーニングの費用、食事も栄養や食べるタイミングまで考えて、とにかく1日のなかで無駄な時間がないよう取り組んでいましたね。もちろん、私一人の力では実現できなかったと思います。周囲の人、とくに両親の支えには感謝してもしきれません。

私にも2人の子どもがいるのですが、私の両親がそうしてくれたように、彼らにも色々なことをさせてあげたい。そのためにはやはり健康が一番だと思い、正しい知識を広めるためにヘルスケアに関する資格を22個も取得しました。そういう意味では自己投資を続けてはきたのですが、お金の投資はさっぱり。子どもの教育費や私自身の老後のこともあるので必要性は感じていますが、やはり難しそうで。

岩永 勅使川原さんがこれまで世界を見据えて練習してきたように、投資もゴールを決めれば、必要なお金も見えてくるんです。例えば子どものための教育費は、幼稚園から大学まで私立に通うとなると1人当たり2300万円近く必要になります。

| コース | 幼稚園 | 小学校 | 中学校 | 高校 | 大学 | 合計 |

|---|---|---|---|---|---|---|

| すべて国公立 | 国公立 | 784万円 | ||||

| 幼稚園だけ私立 | 私立 | 国公立 | 877万円 | |||

| 小・中・高は公立 | 私立 | 公立 | 私立 | 1104万円 | ||

| 中・高は私立 | 公立 | 私立 | 国公立 | 1212万円 | ||

| 小・中は公立 | 私立 | 公立 | 私立 | 1257万円 | ||

| 小学校だけ公立 | 私立 | 公立 | 私立 | 1532万円 | ||

| すべて私立 | 私立 | 2299万円 | ||||

大学の教育費は、その時点での家計で賄えない家庭も多いため計画的に資金を確保しておくことが重要。

※1 教育費総額には、次の内容を含む。①学校教育費(授業料・学校納付金・学用品・遠足費・通学関係費など)②学校給食費③学校外活動費(家庭教師や学習塾の月謝や教材費などの補助学習費用、ピアノ・水泳・英会話などお稽古ごとにかかる費用、図書費やパソコン代、野外活動費、物品購入費、交通費、入場料など) 出典:文部科学省「平成22年度 国立大学の授業料・入学料及び検定料の調査結果について」「平成30年度 子供の学習費調査」「令和3年度 私立大学入学者に係る初年度学生納付金平均額」よりノースアイランド作成

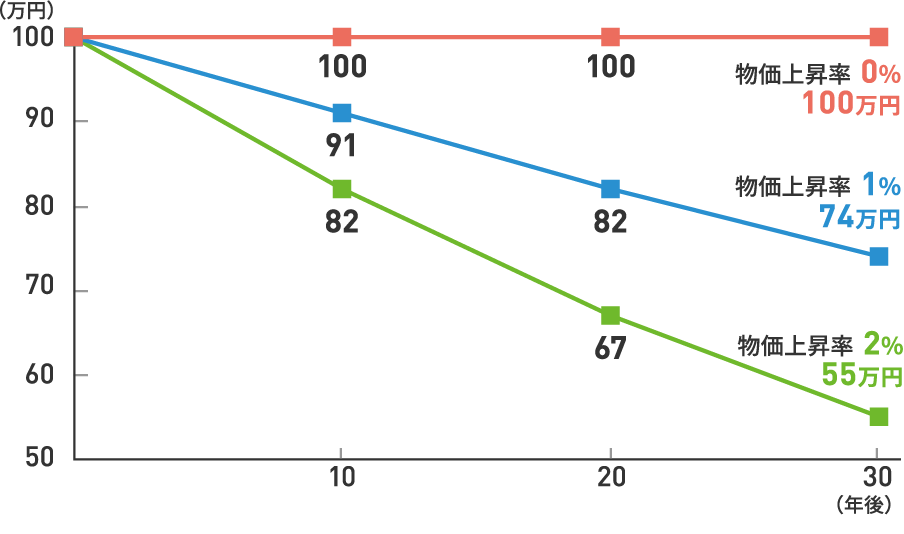

物価が上昇すれば、物の購入に必要となる現金はその分増えることから、お金の価値は相対的に低下する。例えば物価上昇率が2%で推移した場合、銀行に預けておいた100万円の価値は30年後に55万円相当分にまで減少してしまう。

勅使川原 預貯金だけでは難しそうですね。

岩永 お金をただ預けているだけだと、インフレで物価が上昇した場合に価値が目減りしてしまう可能性もあるんです(右図)。そのままだとお金の“元気”がなくなってしまうから、投資で保つ必要がある。そこで、初心者の方にもおすすめなのが、少額から始められて税制優遇もあるNISA(少額投資非課税制度)なんです。

勅使川原 老後のことも考えると、長く利用できる「つみたてNISA」を使ってみたいです。ヘルスケアの世界では加齢による衰えを日々の運動などで補っていく「健康貯金」という考え方があるのですが、お金の元気を守るという意味では投資も同じなんですね。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 対象年齢 ※2 | 20歳から | 20歳から |

| 年間限度額 | 120万円 ※3 | 40万円 |

| 非課税の期間 | 5年間 | 20年間 |

| 購入可能な商品 | 株・投資信託・ETF(上場投資信託)・REIT(不動産投資信託) | 一定条件を満たした投資信託とETF |

| 備考 |

|

|

NISA口座を開設する金融機関は1年単位で変更可能。また、NISA口座内でつみたてNISAとNISAを1年単位で変更することも可能。ただしつみたてNISAで既に投信を購入している場合、その年はほかの金融機関またはNISAへの変更は不可。NISAからつみたてNISAへの変更時も同様。

※2 成年年齢の引き下げに伴い2023年1月から18歳から利用可。 ※3 2024年から一般NISAの年間限度額は122万円。