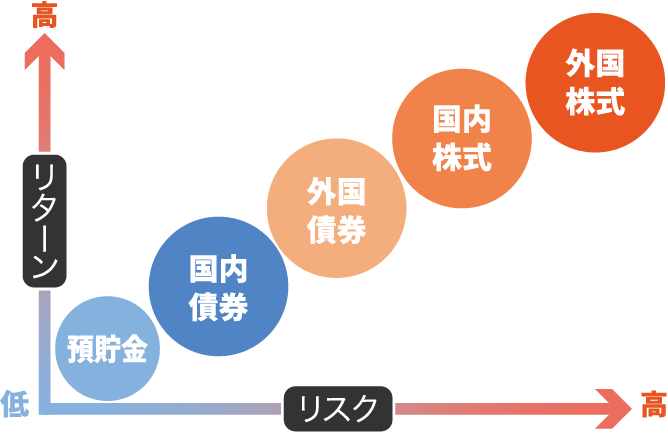

投資を考えるうえで大切なのは、まず資産形成の目標を決めること。自分や家族にとっての目的や目標を考え、そのお金が必要になるまでの期間、家計の状況に応じた投資金額でリスク・リターンのバランスを考えたい。どのようなテーマの投資なのかを見ることも大切だ。

一般NISAで外国株式投資

余裕があるなら課税口座利用も

銀行口座の預金の一部を運用に回して、将来世界一周旅行するための資金を作る。家計にゆとりがあり、資産が目減りするリスクをある程度許容できるなら、積極的にリターンを狙ってみたい。例えば、国内株式と比較して値動きの大きい外国株式に投資し、売却益で資産を増やす手法だ。一般NISAを利用すれば、年間120万円の枠内で購入した株式などの利益が非課税で受け取れる。また、より多くの資金を投資したい場合は各金融機関の課税口座での運用も一手だ。

子どもの教育費や老後の生活資金など、資産形成の目的から逆算して資産運用を行う考え方。あらかじめ必要となる金額や投資期間を明確にすることで、自分に適した運用方針がイメージしやすくなる。

一般NISA or つみたてNISAで株式や債券に分散する投資信託を活用

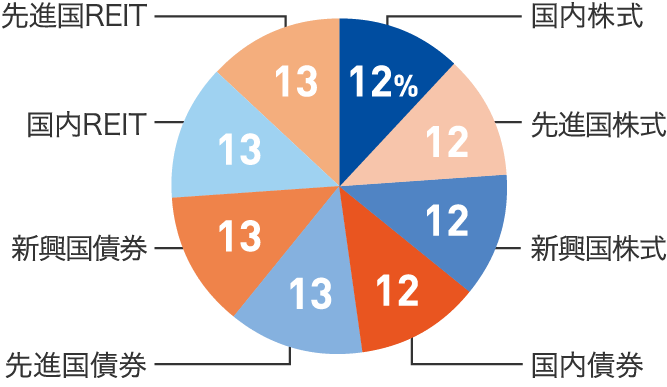

子どもの教育資金は長期的な視点に立ち、バランスの取れた投資スタイルで備えたい。値動きが異なる複数の金融商品を組み合わせた分散投資がおすすめだ。また、子どもの将来に向けた資産形成を通じて、その子たちが生きる未来を支えるという考え方もできる。ESG(環境・社会・企業統治)をテーマにした投資信託に資金が集まれば、環境や社会の課題解決に取り組む企業の成長につながり、社会や生活がよりよくなっていく好循環が期待できる。

日経平均株価など、特定の指標に連動した運用成果を目指す投資信託。一般的に基準とする指標と同じ銘柄、比率になるように投資するため、手軽に分散投資ができる。また、低コストの商品も多い。

つみたてNISAで投資信託投資

iDeCo併用も検討を

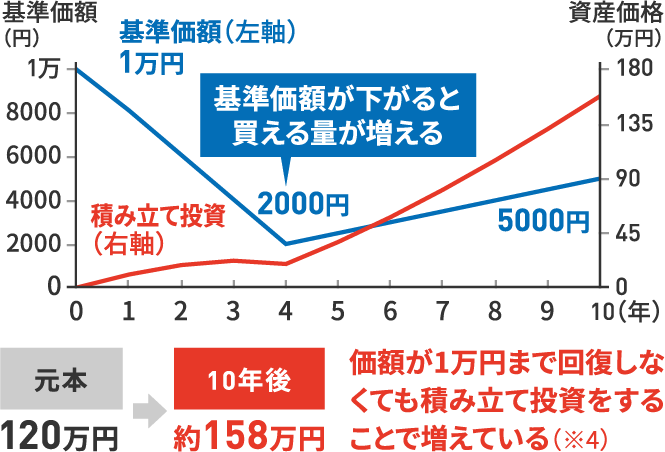

※4 基準価額が下がった場合でも必ず資産価格が増えるものではなく、価額の推移によって減る場合もあります。

将来のために備える時間がたっぷりあるなら、積み立て投資で守りの運用を。毎月1万円など定期定額方式(ドルコスト平均法)を用いて長く継続することで値下がりリスクの抑制につながり、運用成果が安定するとされている。つみたてNISAなら最長20年間、投資信託などを非課税で運用できるため、長期投資にうってつけだ。セカンドライフに向けての資産を形成したいという人は、自分で年金資産を積み立てるiDeCo(個人型確定拠出年金)も併用したい。

iDeCoは2022年4月から段階的な制度変更を予定。4月には年金資産の受け取り開始可能年齢の上限を75歳まで引き上げ。5月に加入可能要件を拡大、10月に企業型DCとの同時加入要件緩和と、より使いやすい制度に変わる。

認知症や相続に備えるサービス

認知症や相続に備えるサービス

将来の資産管理や承継を前提とした資産形成サービスは、契約者が認知症の発症、あるいは死亡時に親族への資産受け渡しを簡単に行える仕組み。本人は老後も安心して投資を続けることができ、家族もいざというときにお金の心配をしなくてすむ。

セミナーなどの

セミナーなどの金融機関が開催しているセミナーでは、金融商品の知識や市況の見方といった情報発信を行っている。オンラインで実施しているセミナーなら自宅から気軽に参加可能だ。また、店舗ではプロに対面で相談することもできる。

ESG投資

ESG投資

気候変動をはじめとする環境問題への関心が高まっていることもあり、投資を通じて社会課題の解決を支援できるESG投資が注目されている。個人でも社会への貢献を実感できるため投資意欲を保ちやすく、長期的な資産形成とも親和性が高いといえる。