つみたてNISAの認知度は高まりつつあるが、制度の詳細については知らない人も多いだろう。本セミナーでは投資や金融のプロが投資初心者向けにわかりやすく解説。今年4月から高校・家庭科の学習指導要領に資産形成の項目が加えられたことについても触れながら、世代を問わず知っておきたい運用のポイントを示した。(モデレーターは日経ヴェリタス編集長塚本奈津美)

非課税メリットあるNISA

塚本 今年4月から高校・家庭科の学習指導要領に資産形成の項目が追加され、ますます金融の知識は必須になりそうですね。

中村 金融教育は決して今に始まったことではありません。月々の支出のバランスや将来をイメージして必要なお金を考えるという教育は、これまでも行われていました。ライフプランにおけるお金を考える上で、資産形成についても学んでいこうというのが今年からの取り組みです。

三井住友DSアセットマネジメント

投信営業部

中田 葵氏

中田 今年に入り小学校から出張授業の依頼がありました。高校だけでなく、小中学校でも金融教育に力を入れる学校が増えてくると見ています。

南川 子どもだけでなく、すべての大人にとってもお金について学ぶ必要はあるでしょう。「風が吹けばおけ屋がもうかる」ということわざがありますが、一見すると関係ない情報が実は身近なお金の問題に関わっています。例えばロシアによるウクライナの侵攻は、日本に住む私たちにとっても身近なモノの価格が上がるという影響がありました。気になるニュースについて考えていくと、お金の問題を知るきっかけになります。

塚本 資産形成といえばつみたてNISAという手段がありますが、実際どんなものかわからない人も多いのではないでしょうか?

井戸 最近はファッション誌に取り上げられるほど注目されていますね。お金をためる方法として天引き貯蓄を勧めていますが、預貯金だけではお金は増えません。利益が非課税になるつみたてNISAの制度は活用していきたいところです。

中村 金融商品を売却して得た利益や分配金には原則約20%の税金がかかります。NISA口座なら一定の範囲内の投資で得た利益は非課税です。NISAには1年間の投資上限額が120万円で期間が5年の「一般NISA」と、上限額が40万円で期間が20年の「つみたてNISA」があります。つみたてNISAは長期の運用が前提になっているため、対象商品も長期の積立投資に適したものに限定されています。

CFP®

社会保険労務士

井戸 美枝氏

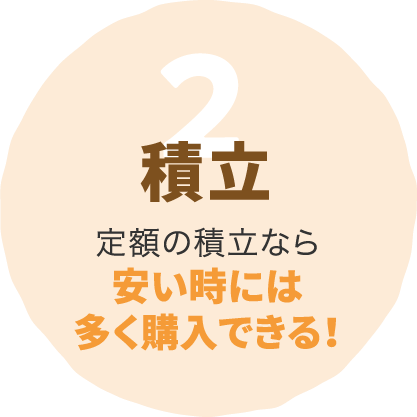

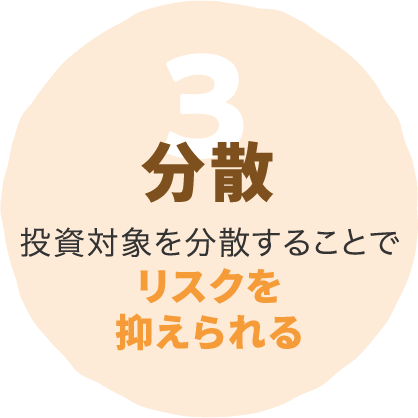

井戸 長期運用のメリットは、価格変動リスクを抑えることができること。投資期間が短いと一時的な値動きに左右されてしまいますが、長期的に見れば投資対象の価値に応じた価格へと落ち着いていきます。また定額で積み立てれば、高値のときは購入量を少なく、安値のときは多くできるため平均購入単価を下げられます。投資対象の国や資産を分散させることも投資における重要なポイントです。複数の資産が組み込まれている投資信託ならリスクを抑えつつ着実なリターンにも期待できます。

中田 「口座の開設が面倒くさい」「仕組みがよくわからない」「投資への恐怖心がある」などの理由で投資に踏み出せない人も多いようです。その点、長期・積立・分散に適した商品があらかじめ選定されているつみたてNISAは、幅広い年代の人が利用しやすい仕組みといえます。

若年層で投資意識が変化

中田 NISA口座の開設数は20〜30代で増加しています。生活防衛のためという理由が多く、コロナ禍を背景に「自分の資産は自分でつくる」という意識が広がっていると考えられます。

井戸 若い人の意識が変わっていると感じますね。以前は相場が下がっていると不安に思う人が多かった印象ですが、今は「下がっているときこそチャンス」と捉えられる人も増えてきました。前向きに一歩踏み出せる人が多くなってきたのでしょう。

南川 若い人だけでなく、リタイアを見据えてつみたてNISAを始めるのも良いでしょう。60歳時点での平均余命は男性が24年、女性は29年と非常に長いです。50代半ばで始めても、後期高齢者となる75歳以降に備えられます。注意したいのはリタイア時点で預貯金に余裕がある人や退職金を受け取った人が一度に多額の投資をしてしまうと、相場が高いときに購入してしまう可能性が高まるということ。やはり長期・積立・分散が重要になります。

塚本 退職金を一度に投資に回してしまって、相場の値動きに打撃を受けている人の話も耳にします。

りそなアセットマネジメント

未来資産形成ラボ所長

南川 久氏

南川 一般的には定年に近づくにつれて投資期間が短くなりますし、価格が下がった場合に挽回する機会も少なくなるため、60歳以降は投資のリスクを下げていきます。値動きの小さい国内資産や債券が含まれているバランスファンドが最適です。リターンの目安としては、世界の経済成長率と同程度の年率3%。将来2%のインフレがやってきても上回る利益が期待できます。

自分で複数の商品を選んでポートフォリオを組むのであれば、日本の公的年金を運用している年金積立金管理運用独立行政法人(GPIF)の資産配分が参考になります。約20年で年率3.69%の成果を上げており、2020年からの5年間は国内外の株式と債券に25%ずつの割合で投資を計画しています。減らしたくない資産の代表である公的年金の運用方針は60歳以降に限らず投資のヒントになるでしょう。

制度を知ることが第一歩

塚本 商品や金融機関はどのように選べばいいでしょうか。

南川 運用成績が良く、信託報酬といわれるコストが低い商品を選ぶのが良いでしょう。長期の投資では世界の様々な地域や資産にバランス良く投資している商品であることも一つの目安になります。

井戸 20年間の投資となると、その間にいろいろなライフイベントがあるでしょう。だからこそ、ライフスタイルが変わったときなど相談がしやすいか、納得できる説明を受けられるかといった基準で金融機関を選ぶのも大切だと思います。

金融庁 総合政策局

総合政策課 総合政策管理官7月7日から東京都政策企画局へ出向

中村 香織氏

南川 早く始めるほど投資期間が長くなり、それだけ大きな複利効果も得られます。重要なのは「タイミング」ではなく「タイム」です。ほったらかしで構いません。なるべく長期間にわたって積み立てられるよう、気楽に始めてみてください。

中村 つみたてNISAの詳細がわかる特設サイトは金融庁のトップページからもアクセスできます。

井戸 まずは金融庁のサイトで制度を知り、自分の送りたい生活と必要なお金についてイメージしたり、家族と話し合ったりして、投資への第一歩を踏み出していただきたいですね。

※本セミナーは感染症対策を行い、オンライン開催で実施いたしました。