政府主導で長年、「貯蓄から投資へ」の重要性が叫ばれてきたが、日本の個人金融資産のうち1000兆円はいまだ現預金で眠っている状態だ。眠れる現預金を投資に向かわせるうえで鍵を握るのが金融リテラシーの向上といえる。そんな中、MUFG資産形成研究所は、国民の金融リテラシーの実態について2017年度から調査してきた。その調査から見えてきた日本の金融リテラシーの課題と解決策について、同研究所所長の日下部朋久氏に聞いた。

リテラシー向上が

リテラシー向上が

顕著な20代

投資に前向きな

印象持つ人増える

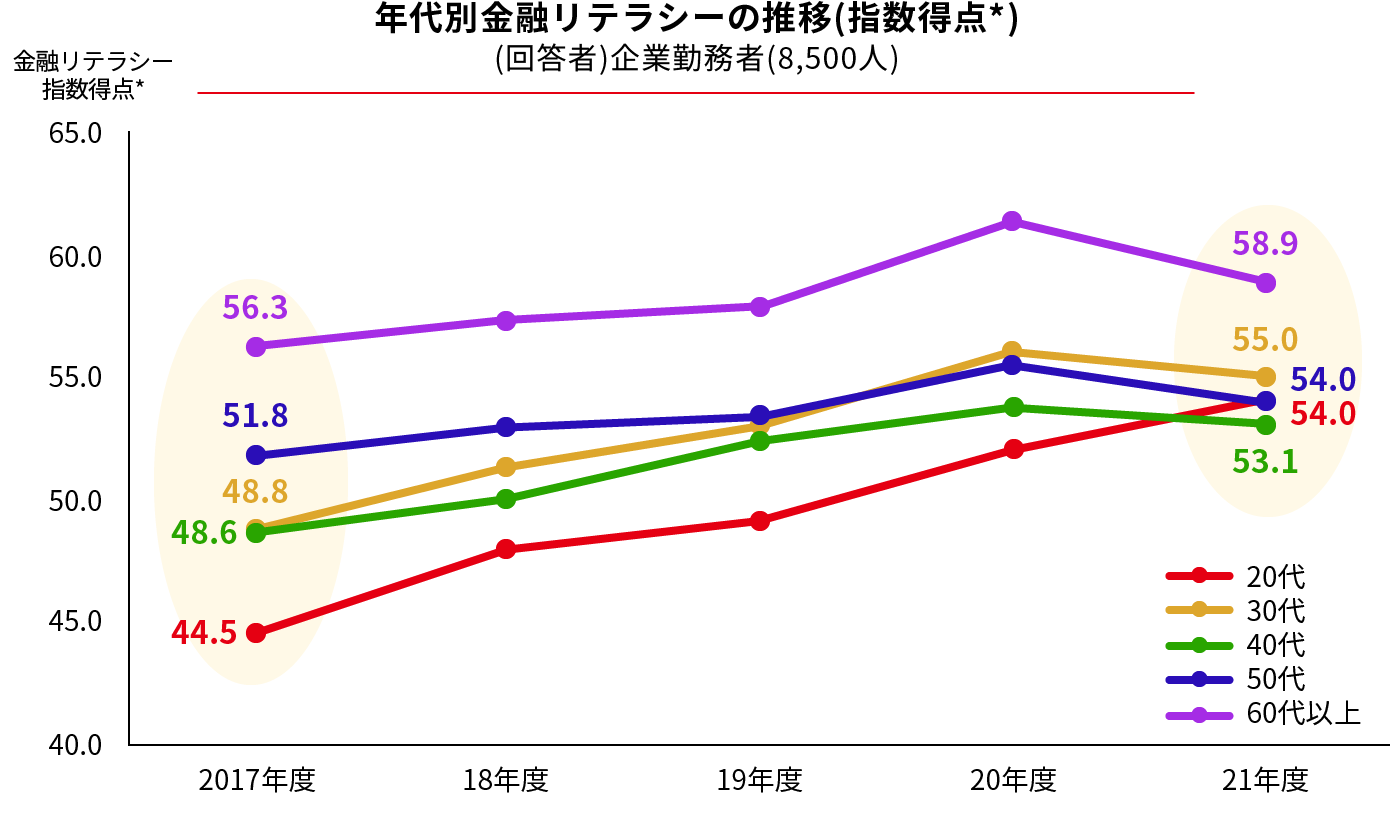

高校家庭科での金融教育の必修化や岸田政権が掲げる資産所得倍増プランの策定など、金融リテラシーの向上に資する取り組みが本格化している。当研究所では2017年度から毎年度、「金融リテラシー1万人調査」を行ってきた。調査結果の経年変化を見ると、企業勤務者の金融リテラシーはおおむね上昇傾向にあることが見て取れる(図表①)。

(図表①)

金融リテラシーの推移

上昇の理由としては、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった制度が浸透してきたことに加えて、企業型確定拠出年金の普及率が上昇し、これまで関心がなかった層にも金融リテラシーを学ぶ機会が訪れたことが考えられる。

年代別に見ると20代の伸びが著しい。この年代は、将来に対する危機意識が高い一方で、ITリテラシーが高く、SNSや動画サイトなどを活用して自ら学んでいると推測される。金融リテラシーの理解度を要素ごとに調査した結果をみると、NISAや確定拠出年金、分散投資、投資信託に対する20代の理解が特に深まっている傾向が確認できた。

また投資に対するイメージを調査したところ「堅実・こつこつ」「老後の資産準備」「知識が身につく」など、2年前のイメージと比較して、若年層ほどポジティブなイメージを持つ人が増えていることが明らかになった。

70歳まで働けば

50~60代でも

10年以上の

資産形成が可能

問題は、50~60代の金融リテラシーの伸び率が小さいことだ。リタイアを迎えるにあたって、金融リテラシーの向上を目指す必要がある年代にもかかわらず伸び悩んでいる。「資産形成を始めるのには遅すぎる」と考え、学ぶことを放棄している人もいるのだろう。しかし、その認識は誤りだ。資産形成は50~60代から始めても遅すぎることはない。なぜなら就業者の多くは、65歳まで働くからだ。さらに高年齢者雇用安定法により、企業には70歳までの就業機会確保の努力義務も定められた。70歳まで就業すれば50~60代でも給料を得ながら、10~20年間も資産形成できるはずだ。

とはいえ、これまで資産形成をしてこなかった中高年層は、なかなか踏み出せないと思う。まずは投資信託を利用した積み立て投資を始めてはどうだろう。余裕資金があったとしてもあえて積み立て投資で始めてほしい。

まとまった資金を一度に投資すると、損益が一目瞭然であるため、日々の値動きに一喜一憂してしまいがちになる。その点、積み立て投資は着実に元本が積みあがっていくため、一時的な元本の総額に執着しなくなる。仮に元本割れしていても、それは安値で買える好機になる。継続すれば、積み上げた元本に収益が加算され、いつの間にか資産が増大している可能性が高い。

積み立て投資で

運用に慣れておく

上手に取り崩すには

運用を継続

避けたいのは、退職金で投資を始めること。退職金を一度に投資し、それで失敗したら経済的、精神的なダメージは計り知れない。それを避けるためには、退職金を受け取る前からある程度投資に慣れておくことが肝心だ。退職前から積み立て投資を実践していれば、徐々に金融リテラシーも高まっていくだろう。

就労による収入の減少によって「ふやす」だけでなく、「取り崩す」視点も必要になる。増えた資産を減らしたくないと思うだろうが、上手に取り崩して理想としていた老後生活を手に入れるのも金融リテラシーの一つだ。

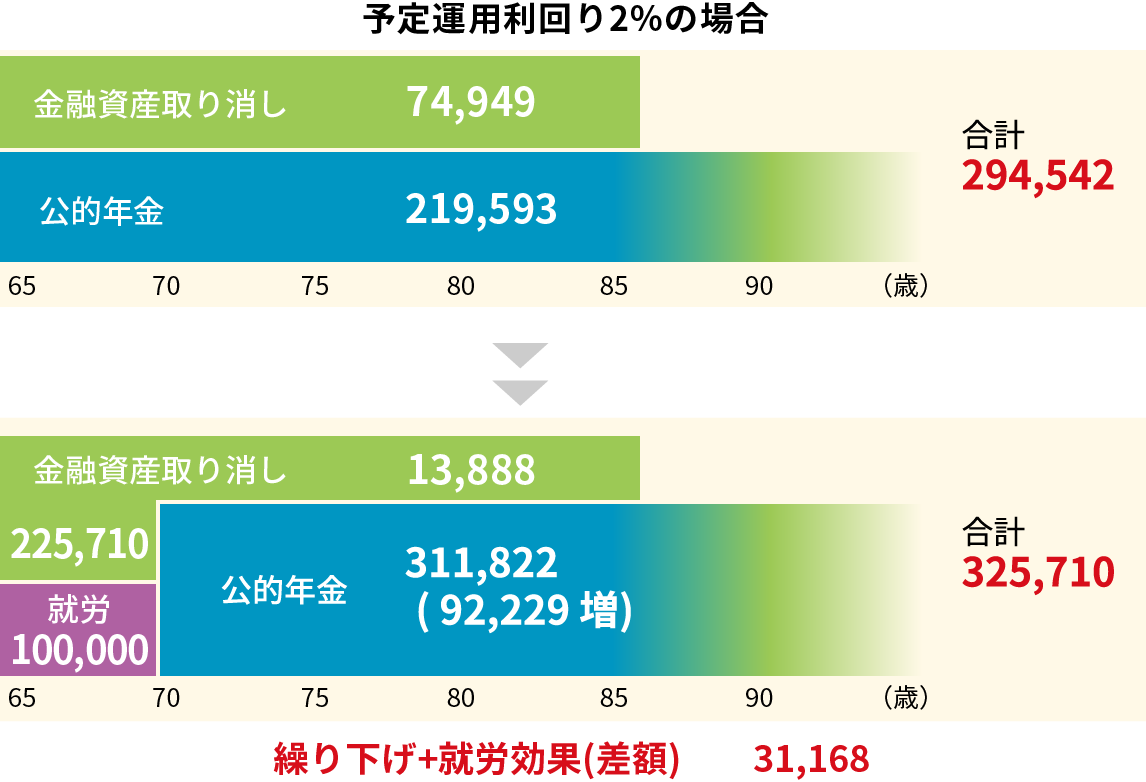

取り崩しのポイントは、運用を継続することにある。1500万円を20年間で取り崩す場合、毎月の取り崩し額は6万2500円。1500万円を仮に年率2%で運用しながら20年間で取り崩す場合、毎月の取り崩し額は、7万4949円にアップする。運用を継続しながら取り崩すことで、毎月の取り崩し額を増やしたり、取り崩し期間を延ばしたりできる可能性が高まる。加えて働きながら公的年金の繰り下げを検討するのであれば、老後の収入をさらに増やすことが可能だ(図表②)。

(図表②)

予定運用利回り2%の場合

増やした資金を上手に取り崩したり、次世代に承継したりする仕組みや商品づくりは、これからの金融機関に課せられた使命といえるだろう。三菱UFJ信託銀行の『つなげるとうしん』は、世代をつなぐ長期運用を実現できるサービス。次世代が贈与資金を活用し早期に運用を開始できる「生前贈与型」、投資信託を解約することなく次世代に承継できる「資産承継型」の2つのコースがある。

金融リテラシーは、投資や資産形成のためだけではなく、より良い人生を送るために学ぶものだ。一人ひとりのライフプランやクオリティ・オブ・ライフの実現こそが重要であることを説いていくのも、金融機関の役割だろう。