2024年1月にスタートする新NISA(少額投資非課税制度)では、非課税投資枠の上限額が大幅に拡大する。政府は眠れる巨額の現預金を投資に振り向け、個人の資産形成や経済成長につなげたい考えだ。国民の金融リテラシーや投資状況の実態などを調査してきたMUFG資産形成研究所の日下部朋久氏に、日本の投資状況の現状と新NISAの活用方法について聞いた。

ITリテラシーが高い

20歳代を中心に

国民の投資実施率は

上昇傾向

新NISAの開始を目前に控え、資産形成への関心が高まってきた。書店では投資関連の書籍が平積みに陳列され、ネット上でも新NISAを解説する動画配信が目立つ。多くの金融機関が口座開設のキャンペーンを打ち出したり、クレジットカードで投資信託の積立額を決済する「クレカ積立」が普及するなど、複数の要因が絡み合って投資熱を後押ししている。

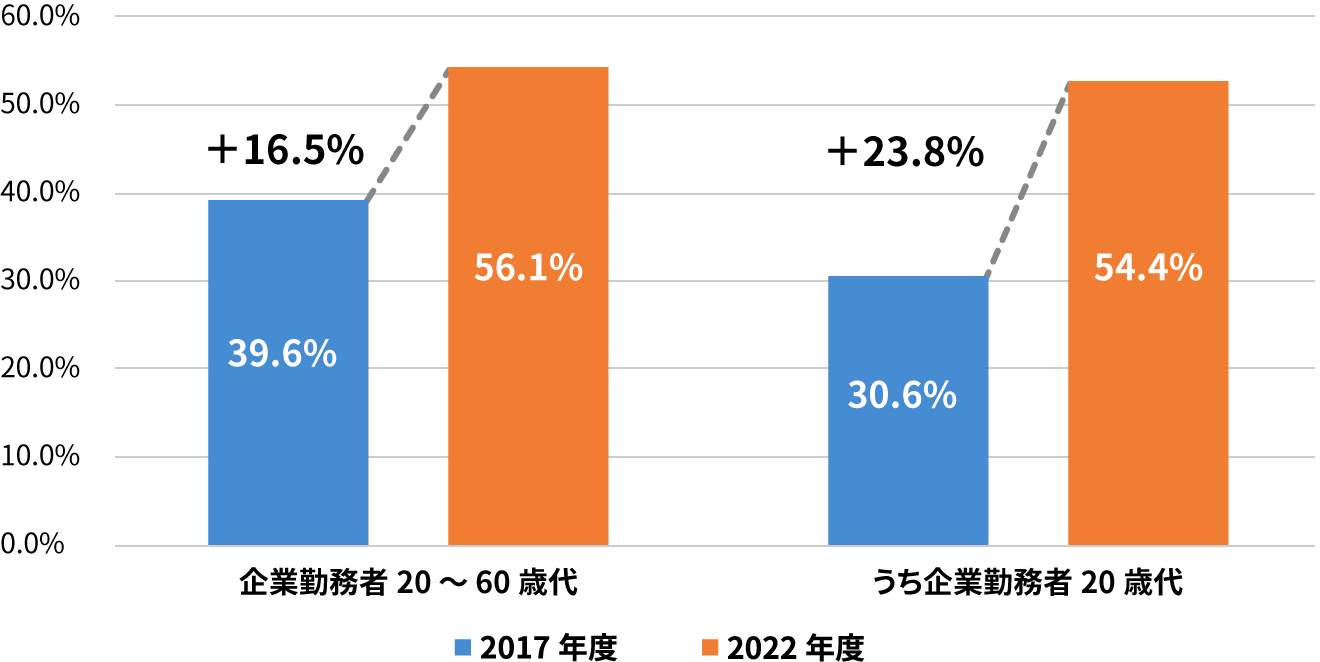

当研究所では2017年度から毎年度、「金融リテラシー1万人調査」を行ってきた。調査結果の投資状況の変化を見ると、企業勤務者の投資実施率は上昇傾向にあることが分かる(図表①)。

(図表①)投資実施率の変化

出所:MUFG資産形成研究所

2022年度『金融リテラシー1万人調査』

その中でも最も伸びが著しいのが20歳代だ。その理由には、NISAやiDeCo(個人型確定拠出年金)、企業型DC(企業型確定拠出年金)といった国の税制優遇制度が浸透し、資産形成に関する情報が増えているが、ITリテラシーが高い20歳代はSNSや動画サイトを活用した情報収集にたけていることも影響していると考えられる。

個人の資産形成に対する意識が変化していることも要因の一つだ。金融庁が2019年に夫65歳以上、妻60歳以上の夫婦のみの無職世帯において、年金だけでは毎月約5万円が不足し、30年間で不足額は合計で約2000万円になると試算した、いわゆる「老後2000万円問題」は記憶に新しい。金額の捉え方は人それぞれであるが、少なくともリタイアまでに計画的な資産形成を行う必要があることが広く国民に伝わった。さらには、足元で40年ぶりとも言われるインフレが到来し、投資をしないことが資産を目減りさせるリスクになることも意識されるようになった。

投資初心者・つみたてNISA

利用者は

「つみたて投資枠」から

検討すべき

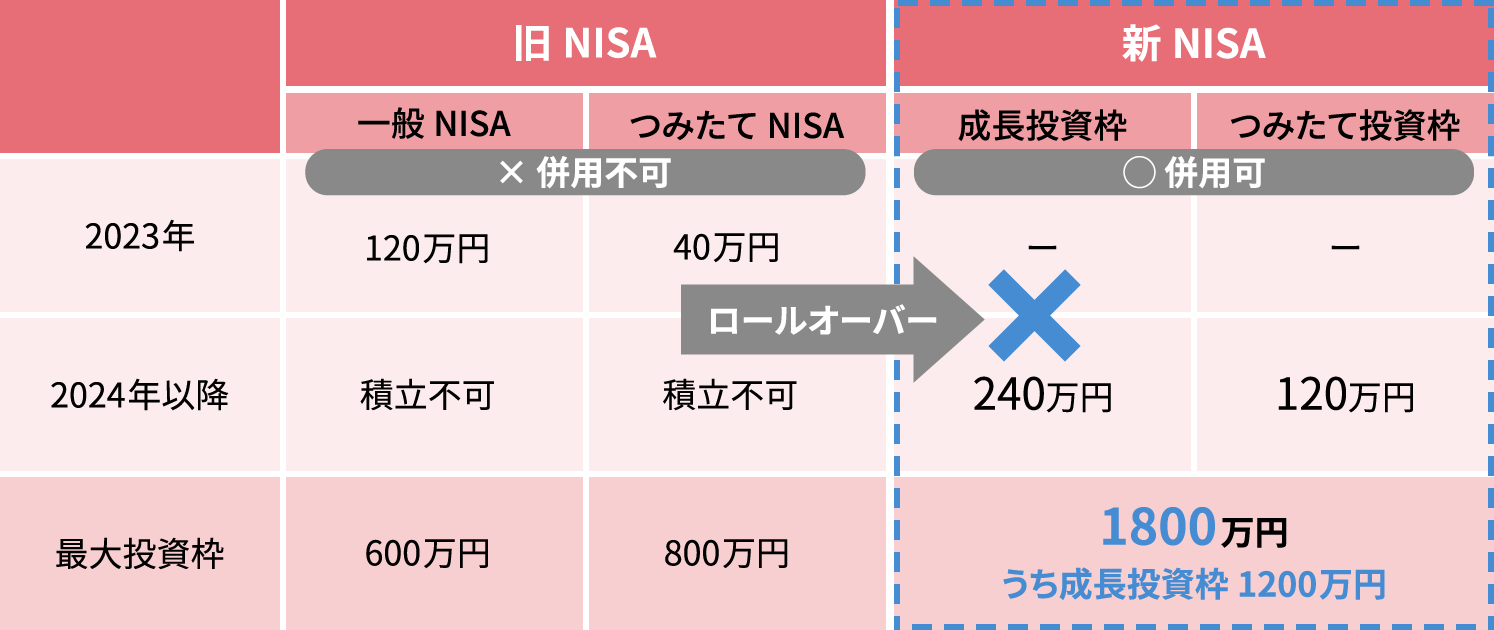

さまざまな環境変化が起こる中、新NISAをどのように活用すべきか。新NISAでは、現行の一般NISAが成長投資枠に、つみたてNISAはつみたて投資枠に変わり、一つの口座で併用も可能になる。最大投資枠は合計で1800万円だ。

これまで一般NISAを十分活用しており、今後も同じような投資を続けたい投資家は、成長投資枠を基本に、つみたて投資枠と併用する二刀流がお勧めだ。成長投資枠の限度がこれまでの600万円から1200万円に倍増するが、仮に成長投資枠を使い切ったとしても、つみたて投資枠で600万円投資することができる(図表②)。

つみたて投資枠ではリスクコントロールが容易な「長期・積立・分散」の3原則に適合する投資信託が中心となる。資金に余裕があれば積立投資もぜひ、実践しておきたい。

(図表②)非課税投資枠の比較

出所:三菱UFJ年金情報2023年10月号

一方で「よくわからず一般NISAを始めてしまった」「つみたてNISAを利用している」といった投資家や、これから新NISAで投資を始めようとする人は、どのように活用するのが望ましいか。まずはつみたて投資枠を基本に、少額からでも始めて継続することが何よりも肝心だ。「長期・積立・分散」の3原則の実践だ。余裕があれば投資を学びながら成長投資枠を併用するというスタンスでいいだろう。

家計の総資産や収入に対して投資資産の割合が大きくなってくると、よりリスクコントロールを考える必要が生じる。その場合、リスクがある程度抑えられたバランス型ファンドや、最初は積極運用から始めて、運用の最終目標時に向けてリスク資産比率を下げていくターゲットイヤーファンドが選択肢になる。

50、60歳代は退職前から

投資経験を積んでおく

30、40歳代はライフイベントが多く、何かとお金が必要になる時期だ。NISAはいつでも引き出し可能なので、老後資金確保を目的としたiDeCoと異なり、教育資金や住宅資金などへの補助的な備えとしても利用でき、始めやすいはずだ。

問題なのは50、60歳代だ。本来ならリタイアを迎えるにあたって、最も資産形成に関心を持つべき年代だが、投資に消極的な人が多い。高齢になると収入が減少し、資産の取り崩し期となることから、「リスクを伴う投資は控えるべきだ」と考えているのなら一理ある。

しかし、高齢期になるほど、ライフプランや収入、保有資産、リスク許容度が多様化するため、一概に投資を否定する必要はない。取り崩しが必要な時期・金額はどの程度か、次世代に承継しても良い資金はいくらなのかなど、資金の性格にあわせて十分投資が可能である。高齢期の資金の使い方を検討した上で、新NISAを活用すべきか否かを判断してほしい。

注意したいのは、退職金を元手に準備なくリスクの高い投資を始めること。それで失敗すれば経済的・精神的なダメージは大きいため、退職前から積立投資などを実践しておくことが肝心だ。十分な知識・経験がない場合は、ファイナンシャルアドバイザーに相談して始めるのも良い。今後、より中立的な立場から家計のアドバイスを行うアドバイザーの認定が始まり、相談しやすい環境が整備される予定だ。

新NISAは政府の本気度が感じられる、いまだかつてない大型の非課税制度となる。制度の仕組みを理解した上で、それぞれのライフスタイルにあった投資にチャレンジしてほしい。