初心者も上級者も!お金の知識アップデート大作戦!〜2023年の注目ポイント〜

100年の資産形成

ナビゲーター![]() PROFILE

PROFILE

「新しいNISA」をはじめ、お金の制度や情報は社会のあり方とともに日々変わるもの。今の自分に必要なお金の知識を、ナビゲーターの武藤さんとともにアップデートしていきましょう。まずは基本となる家計管理から見直しを始めてみては?

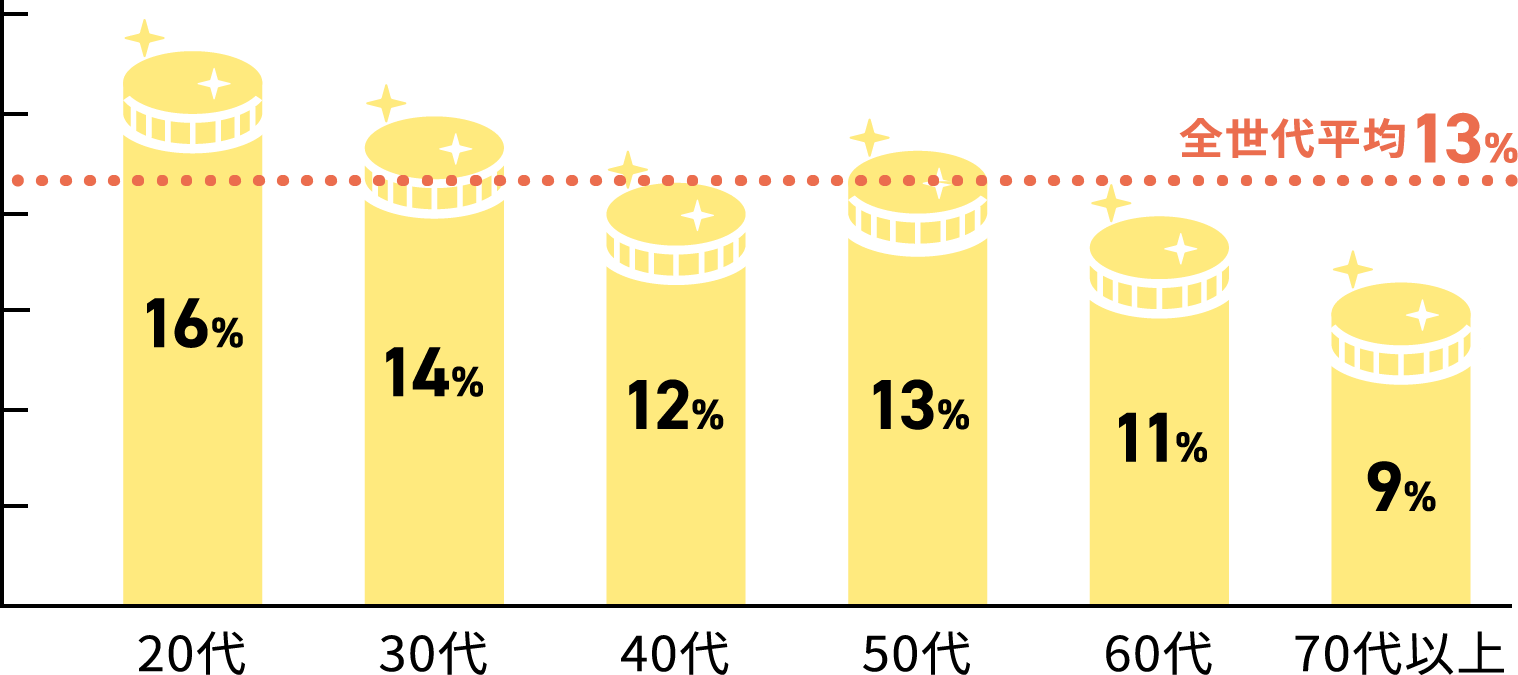

年間の手取り収入のうち、貯蓄に回している割合は20歳以上の全世代平均で13%となっています。世代別に見ると20代が16%と最も割合が多く、年齢が高くなるほど貯蓄割合は低下する傾向に。70代以上では9%と最低になります。

若い世代ほどライフイベントも数多く控えており、将来に備える必要性も高まりますから、貯蓄割合が多いのもうなずけます。また、年齢を重ねると家族の増加や住宅購入などで日々の出費も増え、預貯金に回す余裕が減る可能性も考えられるでしょう。

どの世代も手取りの10%前後は貯蓄に年間手取り収入(臨時収入を含む)からの貯蓄割合の平均

住宅ローンの返済や子どもの養育費がなく比較的生活にゆとりがあるうちに、なるべく貯蓄は増やしていきたいところ。そこで実践したいのが「先取り貯蓄」です。これは毎月の収入のうち、先に貯蓄分を確保してから、残りの金額で生活する方法。毎月残った分を貯蓄に回す方法では、つい使いすぎてしまって結局貯蓄が進まないケースも少なくありません。お金を残そうとするより、限られた金額でやりくりするほうが意外と簡単です。

とはいえ「今日から1万円で生活する!」といった目標設定は現実的ではありません。先取り貯蓄を無理なく行うためにも、どれくらいの生活費ならやりくりできそうか、まずは家計の見える化から始めてみましょう。

家計やライフプランの見直しは、結婚や出産、退職などライフステージや環境が変わった際に行うと効果的です。

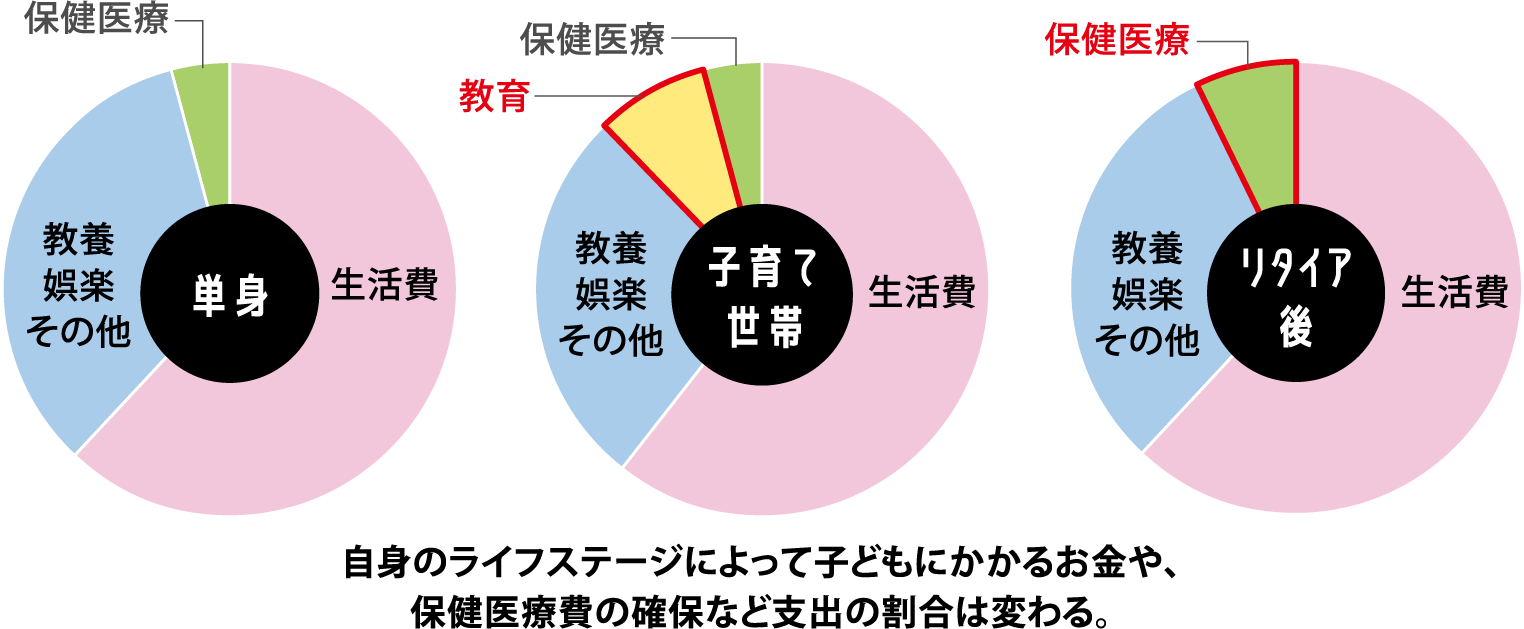

たとえば家族が増えた場合、これまで以上の保障が必要になるはずです。もしものとき、現在契約している保険内容で残された家族の生活を守れるかどうか、今一度見直しましょう。また、家族の生活費に加え、将来子どもがやりたいことを応援するためのお金も大切です。これらの変化を考えると、単身で暮らしていた頃と同じ支出の感覚では、家計が厳しくなる恐れもあります。ライフプランシートなどで中長期的な収支を見える化することで、日々の生活費やリスクへの備えのための資金、将来に向けた資産形成などをベースに計画して準備することが大切です。

支出の割合は環境で変わることを念頭に家計を見直すライフステージ別の支出の割合例

また、老後は勤労収入が減少し、年金収入やそれまでの蓄えで生活するのが一般的となります。限られた収入で長い老後をどう過ごしていくか、リタイア後にも家計の見直しは重要です。万が一の死亡保障や将来に向けた資産形成の割合は現役時代に比べると少なくなる分、セカンドライフ後期は医療費や介護費の支出の増加が見込まれます。また、セカンドライフの自由時間は8万時間ともいわれますが、この時間を謳歌し、より自分らしいセカンドライフを目指すのであれば、早い時期から計画的な資産形成を検討しておきたいところです。

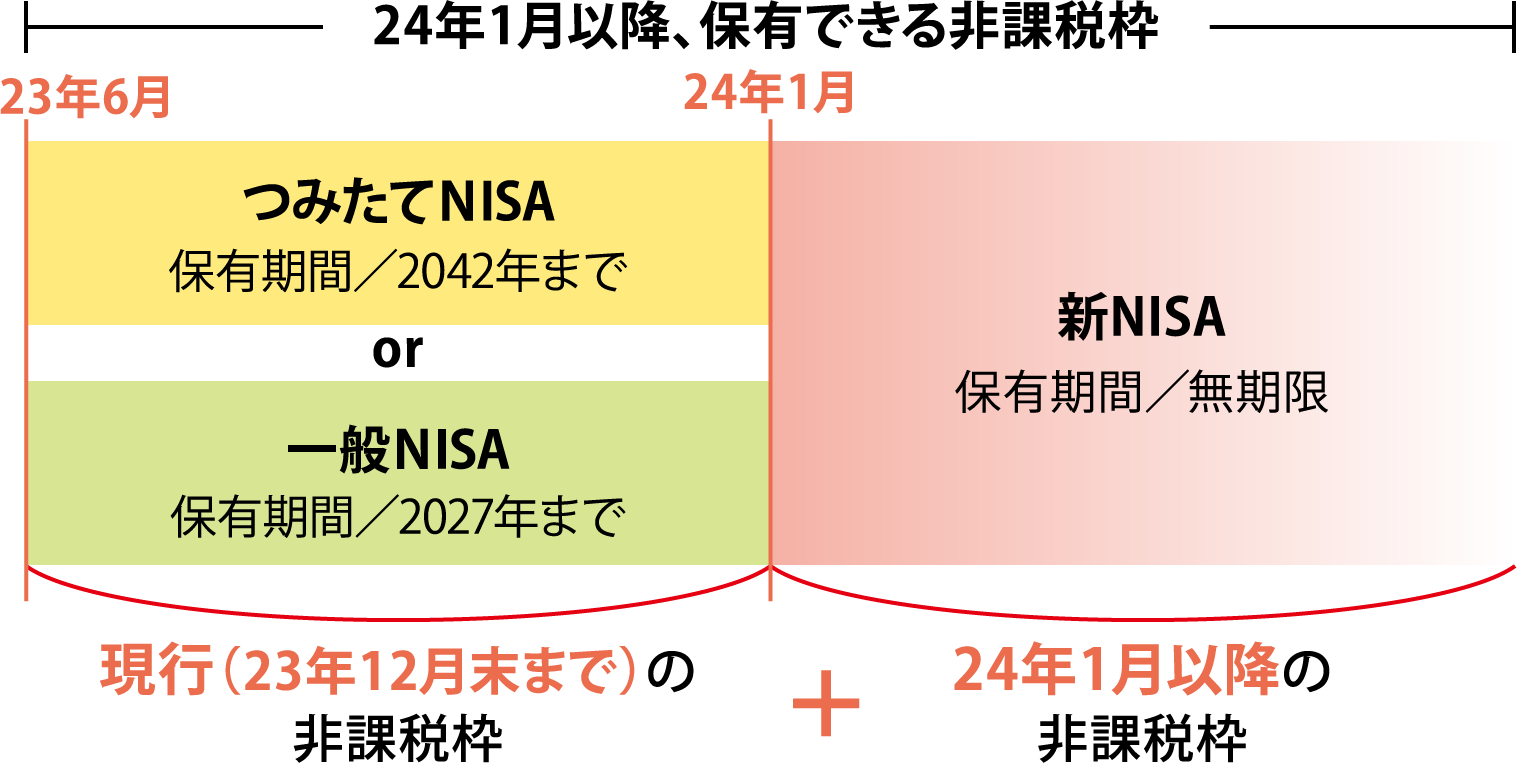

2024年から少額投資非課税制度(NISA)の新制度が始まります。現行の一般NISAとつみたてNISAは選択制であるため毎年どちらかを選ぶ必要がありましたが、新しいNISAの成長投資枠とつみたて投資枠は併用ができます。年間投資額も成長投資枠は240万円まで、つみたて投資枠は120万円までと、合計360万円に拡大します。また、現行制度では非課税保有期間に制限がありましたが、新制度は無期限化され、より自分のペースにあった運用が可能となります。

新NISAは現行NISAと別枠で利用可能2023年6月から始めた場合

現行のNISAで投資できるのは23年が最後ですが、今から始めても決して遅くはありません。新しいNISAでは、個人が非課税で保有できる限度額がつみたて投資枠と成長投資枠を合わせて1800万円までと決まっています。ただし、この額は現行のNISAとは別勘定。もし今年からNISAを始めておけば、その分だけ非課税で運用できる金額が増えるのです。また、投資は運用期間が長くなるほど成績が安定する傾向にあります。少額からでも早くから投資することが大切なので、もしまだNISAを始めていないなら、まずは口座開設から行動を起こしてみては?

企業によっては、企業型確定拠出年金(企業型DC)を導入している場合があります。企業型DCは公的年金の上乗せとして、従業員のために認められた企業年金制度です。掛け金の負担を企業が行い、運用は従業員自身が行います。

一方の個人型確定拠出年金(iDeCo)は個人が私的に加入する年金制度です。掛け金の拠出や運用指示は加入者自身が行います。

iDeCoなら備えを上乗せ&掛け金控除

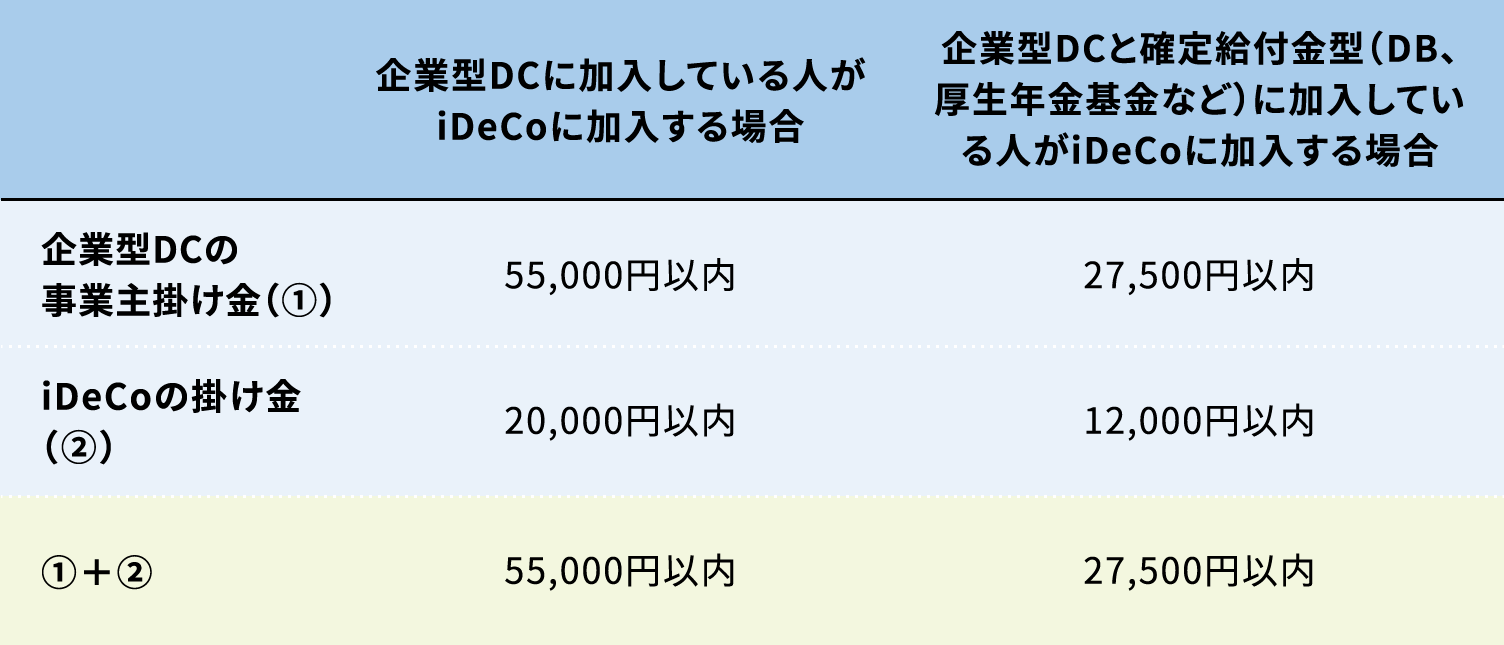

iDeCoの加入はあくまでも任意ですが、それぞれのライフスタイルに合わせて、企業型DCにiDeCoを上乗せする選択肢もあります。2022年10月から、企業型DCとiDeCoとの併用(※)がしやすくなっています。iDeCoは運用益が非課税になるうえ、掛け金も全額所得控除の対象。毎年の税負担を軽減しながら、効率的に資産形成を進められます。また、iDeCoは最長75歳まで運用可能(新規拠出は65歳まで)。たとえば、勤め先の再雇用制度を利用し、その期間は引き出しを繰り下げるなど、それぞれのライフプランに応じた運用方法も選べます。ただし、企業にマッチング拠出制度がある場合は、マッチング拠出かiDeCoかのどちらかの選択制です。

※企業型DC加入者のiDeCo加入要件/企業型DCの事業主掛け金が月の上限の範囲内で各月拠出であること。iDeCoの掛け金が各月の企業型DCの事業主掛け金を控除した残りの金額の範囲内で各月拠出であること。企業型DCのマッチング拠出(加入者掛け金拠出)を利用していないこと。

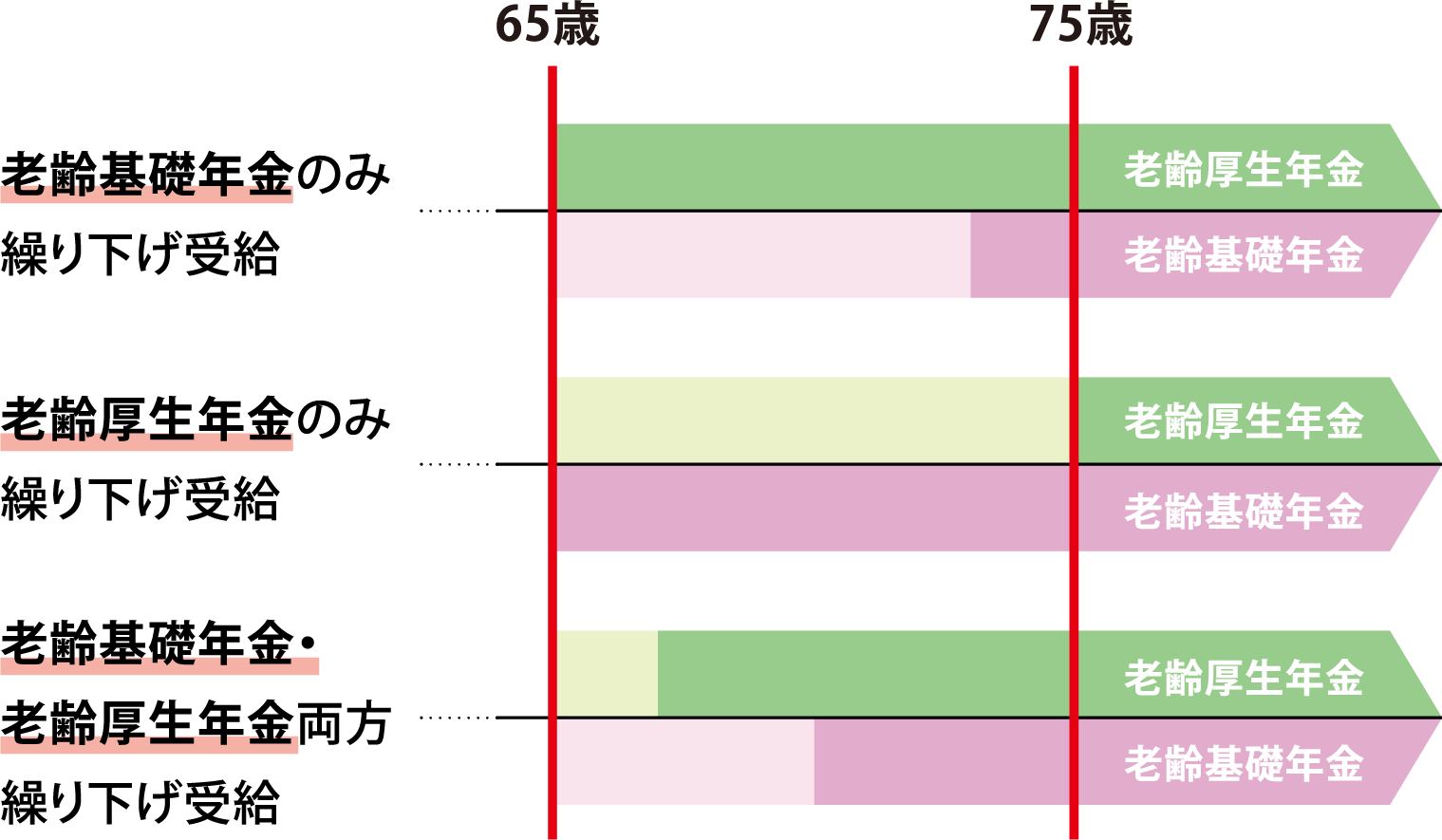

老齢基礎年金、老齢厚生年金ともに老齢年金の受給は原則65歳からですが、最長で10年間、受給開始を繰り下げることもできます。繰り下げた場合は1カ月あたり0.7%受給額が増加。10年間繰り下げて75歳から受給を始めると、受け取れる額は65歳開始時の1.84倍となります。増額した金額は一生涯受け取れるため、長生きリスクを考えるとなるべく繰り下げ受給を選びたいところ。とはいえ、リタイア後から年金受け取りまでの空白期間、繰り下げ待機中の生活費も考えなくてはなりません。

その対策の一つといえるのが、老齢基礎年金、老齢厚生年金のいずれかのみを繰り下げる方法です。繰り上げ受給は必ず両方をセットで選択する必要がありますが、繰り下げ受給なら片方のみの利用が可能です。たとえば、老齢厚生年金だけを65歳から受け取ることで生活費を補填し、老齢基礎年金は75歳まで繰り下げるといった手段も選べるのです。なお、片方は70歳から、もう片方は75歳から受け取るといった、繰り下げ期間をずらす方法もあります。

繰り下げなら年金受給パターンは自由

また、iDeCoなどの私的年金や投資などを通じた資産形成も検討を。リタイア後から75歳までの生活費は自身の資産でまかない、75歳以降は繰り下げた公的年金を家計の軸にする考え方もあります。

子育てをするうえで気になるのが行政の支援の有無。国によるサポート制度は多岐にわたるため、まずは自分の家庭がどの支援の対象なのか、把握することが大切です。

幼児教育や保育の無償化は子どもの年齢によって対象が異なります。3〜5歳までの子どもについては全世帯を対象に、幼稚園も含めて利用料が無償化されます。0〜2歳の子どもについては住民税非課税世帯を対象に保育所や認定こども園などの利用料が無償となります。なお、認可外保育施設の利用料に関しては3〜5歳までの子どもは月額3.7万円、0〜2歳までの住民税非課税世帯の子どもは月額4.2万円まで無償化の対象です。

無償化対象世帯は子どもの年齢で異なる

0〜2歳

保育所、認定こども園の利用料が住民税非課税世帯を対象に無償化

認可外保育施設など/月額4.2万円まで無償

3〜5歳

幼稚園、保育所、認定こども園などの利用料が全世帯無償化

認可外保育施設など/月額3.7万円まで無償

無償化以外にも、自治体によっては医療費の助成や施設での預かり、家事の援助など、独自のサポート制度を設けている場合もありますので、自分の住んでいる地域がどのような子育て支援を行っているか、一度調べてみるのもいいでしょう。

また、2022年10月には男性が育児休業とは別に子の出生後8週間以内に最長4週間、2回まで分割して取得できる「産後パパ育休」制度もスタートしました。パートナーと代わる代わる育休を取得するなど、家庭の事情にあわせた柔軟な取得ができるようになっています。

インターネットやSNS(交流サイト)を通じた金融トラブルは後を絶ちません。また、近年では円安やインフレによる物価の高騰もあり、自分自身で資産や生活を守る必要性が高まっています。お金と正しく向き合うためにも、金融リテラシーの習得は必要不可欠といえるでしょう。

金融庁では最低限身につけるべき金融リテラシーとして「家計管理」「生活設計」「金融商品などの正しい理解と選択」「外部知見の適切な活用」の4つをあげています。具体的には毎月の収支の見直し方や将来に向けた資金計画の考え方、投資商品の選び方、相談先としての金融機関の活用方法など。これらの習得がトラブルを防ぎ、自分らしい人生の確立につながるのです。

金融リテラシーを高める手段はいくつかあります。たとえば、各金融機関がオンラインやリアルの会場で開催するセミナーへの参加。また、窓口で担当者に直接相談するのも選択肢の一つです。2023年4月からは金融の基礎知識習得を目的とした「金融リテラシー検定」もスタートしました。生活の中で実用的に生かせる金融リテラシーの向上を目指しましょう。

現代は「人生100年時代」と言われ、個々人の生き方や働き方も多様になっています。人生の様々なステージで資金が必要であり、また、人生を末永く豊かに過ごしていくためには、安定的に資産形成をしていくことが重要になってきます。

岸田政権は、家計の金融資産所得の拡大と企業の持続的成長との好循環を実現するため、昨年末に「資産所得倍増プラン」を策定しました。いまその推進に全力を注いでいるところです。

まず、来年1月からNISA制度が抜本的に拡充・恒久化され、多くの方々にとって使い勝手のよい柔軟な制度に生まれ変わります。新しい制度の理解が深まるよう積極的に広報展開し、利用促進に取り組んでまいります。

また、それぞれのニーズに合った適切な金融商品やサービスを選択できるよう環境作りに取り組むことも大切です。金融経済教育の充実、金融事業者などによる顧客本位の業務運営の確保など、政策を総動員しています。

本特集が、多くの方々にとって興味深いものとなり、資産形成を始める「きっかけ」となることを期待しております。