タレント、1児の母、大学生、そして起業家と様々な顔を持つスザンヌ氏。熊本と東京の2拠点で仕事に子育てにと活躍を続ける同氏だが、暮らしの中でふと、お金のギモンが生じることもあるという。「子どもが独立するまでにどれくらいのお金が必要?」「将来への備えは貯蓄だけでいいの?」「なにから始めればいい?」そんな身近なお金の悩みに対し、ファイナンシャルプランナー岩永慶子氏が答えた。人生100年時代、それぞれのライフステージでお金に振り回されない上級者へとレベルアップするには、家計や人生設計の見える化が大切。必要となる金額を逆算し、準備に向けて金融資産の棚卸しから始めよう。

ライフプランからお金を逆算

ライフプランからお金を逆算

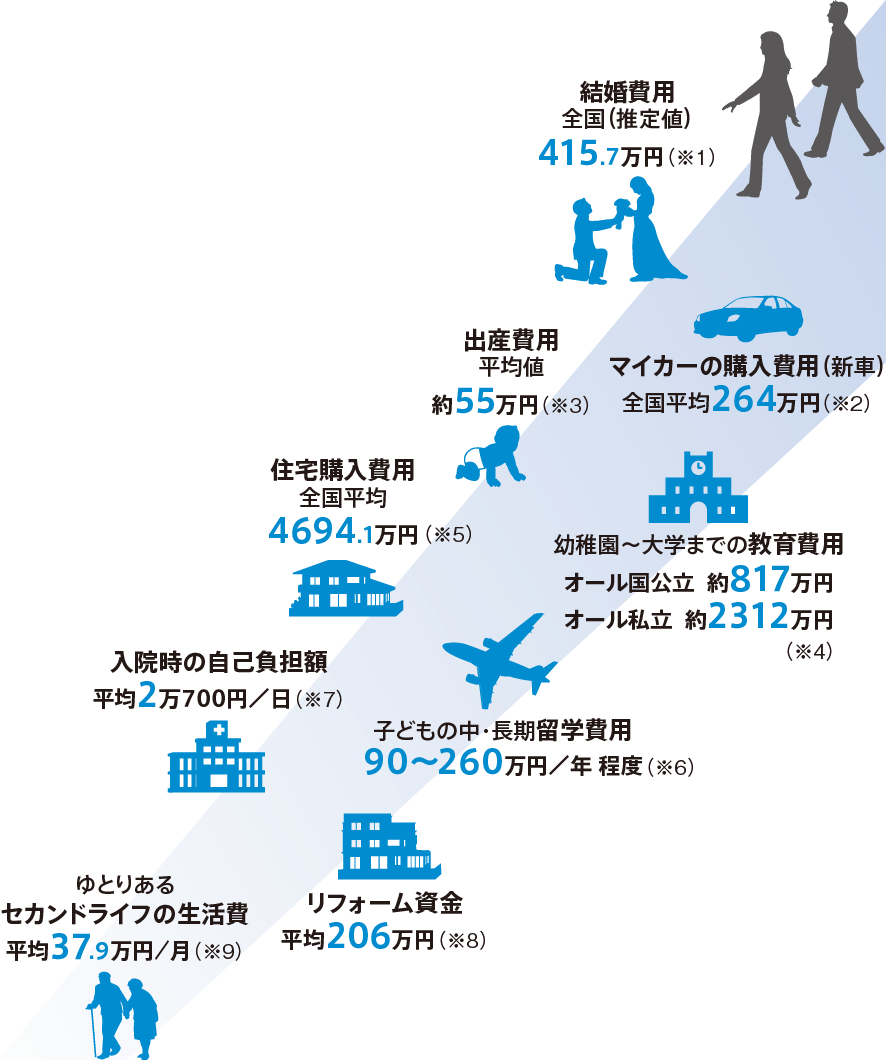

気になるのは人生3大支出

スザンヌ 出産を機に熊本に戻ってから、かれこれ10年たちます。息子も大きくなり、前よりも自分の時間が持てるようになりました。高校への通い直しをきっかけに勉強への意欲が湧き、現在は大学でファッションビジネスを学んでいます。起業もして、人生これからも頑張るぞ! と思っているのですが、だからこそ自分や家族の将来やお金について、不安もあります。

岩永 人生100年時代、挑戦を続けるためにも日々の安心は欠かせませんね。お金について、とくに気になっていることはなんですか?

スザンヌ まずは、子どもの教育費です。他にも将来、家族に負担をかけたくないので、老後の生活に必要なお金も気になります。

岩永 教育費も老後資金も、人生3大支出ですね。教育費は進学先が公立か私立か、通学か下宿かなどによって大きく変わります。仮に幼稚園から大学までずっと私立だと、学費は約2312万円に。留学する場合は為替も影響するため、総額の見積もりは幅を取っておくといいですね。老後の必要資金は生活費と将来受けとる年金の差額から逆算できます。

スザンヌ 人生100年時代と考えると、自分の老後資金だけでも想像以上にかかりますね。ただ、将来、子どもがやりたいことを見つけた時に金銭面でもサポートできる母親でありたいので、しっかり備えておきたいと思います。

大きな支出はライフプラン次第

お金の「クセ」を把握する

お金の「クセ」を把握する

年1回は収支を見直す

岩永 家計簿はつけていますか?

スザンヌ 実は、なかなか時間が取れず。家賃や光熱費は把握していますが、食費は毎月バラバラでいくら使っているかも分かりません。

岩永 将来の計画を立てるうえでも、家計の見える化は重要です。最近はクレジットカードと連携して自動で記録する家計簿アプリもあるので、忙しい場合はそちらの利用も検討してみてください。

スザンヌ アプリなら管理も簡単そう! 私は買い物が好きなので被服費が高くなりがちなのですが、これからは教育費も増えますし、やはり全体的に節約したほうがいいのでしょうか?

岩永 すべての項目を平均に近づける必要はないと思います。大切なのは自分の支出の「クセ」を知ること。平均より大きめの項目がある場合、他の項目で平均以下に抑えることができるものを考えてみるのです。家計にもメリハリを持たせることがポイントです。

平均支出と自分の支出を比較し、支出の「クセ」を知る

世帯主の年齢階級別1世帯当たり1カ月間の支出

| 〜29歳 | 30〜39歳 | 40〜49歳 | 50〜59歳 | 60歳〜 | |

|---|---|---|---|---|---|

| 食料 | 57,802円 | 76,657円 | 87,892円 | 87,847円 | 84,704円 |

| 光熱・水道 | 17,811円 | 20,995円 | 23,138円 | 24,788円 | 24,972円 |

| 家具・家事用品 | 11,250円 | 13,782円 | 12,676円 | 13,099円 | 12,329円 |

| 被服及び履物 | 9,209円 | 11,001円 | 12,863円 | 12,317円 | 8,826円 |

| 保健医療 | 10,926円 | 12,435円 | 11,873円 | 13,767円 | 16,312円 |

| 交通・通信 | 30,197円 | 35,572円 | 41,152円 | 47,803円 | 40,097円 |

| 教養娯楽 | 25,055円 | 29,686円 | 34,817円 | 32,420円 | 26,931円 |

| その他の消費支出 | 27,238円 | 36,191円 | 40,048円 | 47,538円 | 47,446円 |

| 合計 | 189,488円 | 236,319円 | 264,459円 | 279,579円 | 261,617円 |

スザンヌ 無理のない範囲で抑えればいいのですね。節約とは違うかもしれませんが、我が家は健康にとても気を使っていて、病院も2年に1回行けば多いほう。医療費がかからないことでバランスが取れているのかもしれません。他に家計管理のコツはありますか?

岩永 年1回の「金融資産の棚卸し」もお勧めです。といっても難しく考える必要はありません。銀行や証券口座で保有する資産を確認し、去年と比較するだけ。黒字でも赤字でも、理由を考えることが改善点の発見につながりますよ。

使える制度を確認する

使える制度を確認する

不足分だけ保険で備える

スザンヌ 先ほどお話ししたようにあまり大きな病気はしてきませんでしたが、保険には若いときから興味があり、20代から外貨建ての保険に加入しています。他にも、出産などの環境の変化に応じて保険を見直してきました。現在は、外貨建ての保険も含め、老後資金を準備できる保険を最も手厚くしています。

岩永 有事の際に貯蓄を取り崩すのは精神的な負担になりますから、準備しておくと安心ですね。外貨建て保険も円安リスクへの備えになるので、お子さまの留学を考えるなら用意しておいてもいいでしょう。スザンヌさんにとって、最もリスクだと考えていることは?

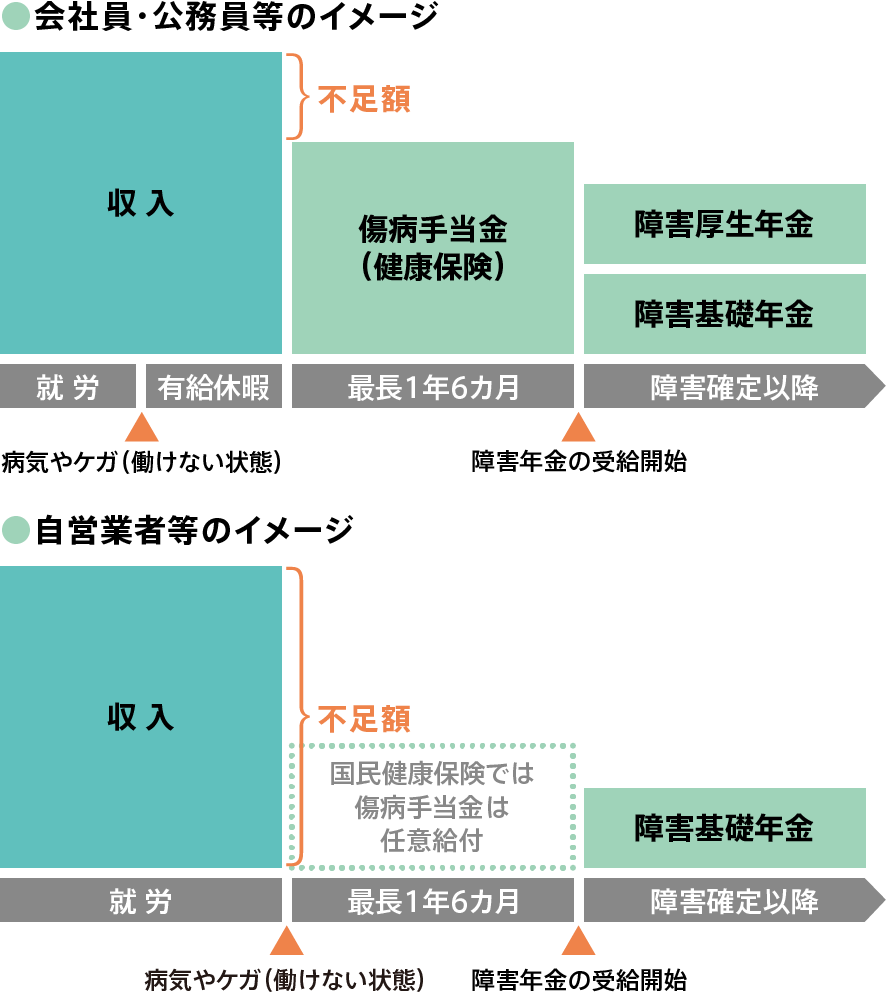

スザンヌ 自分が働けなくなることですね。我が家の大黒柱は私なので、いざという時に子どもの生活をきちんと守ってあげられるようにしておきたいです。そう考えると、今の保障で果たして十分なのか分からなくなってきました。

岩永 日本は公的保障がとても充実しています。例えば会社員の人が業務外の病気やケガで働けなくなったときには、一定の条件を満たすと4日目から、健康保険から傷病手当金が受けられます。手当金の給付期間が終了しても復帰が難しい場合は、障害年金の対象となることもあります。自治体によってはさらにサポートを受けられる場合もあるので、一度調べてみるのもいいですよ。例えば、スザンヌさんのご出身の熊本市にも子どもの医療費の助成制度がありますね。

スザンヌ 保険や保障は金銭面だけでなく、自分や家族の精神的な面でも支えになってくれる「お守り」のような存在ですね。

働き方で公的保障は変わる

資産運用はゴールベースで

資産運用はゴールベースで

目的ごとに資産を管理

スザンヌ 将来への備えとしては、株式投資や少額投資非課税制度(NISA)にも取り組んでいるのですが、一体なにをどうやって運用すればいいのか。今、自分のお金がどうなっているかも把握できていません。投資も見直したほうがいいのでしょうか?

岩永 日々の運用状況があまり気にならない性格は、むしろ投資にマッチしているかもしれません。資産運用は目標に向けて続けることが大切です。スザンヌさんは老後の資金準備が大きな目標なので、運用方針を決めた後は短期的な相場の変動に一喜一憂せず、どっしり構えておきましょう。老後に向けた資産形成には、個人型確定拠出年金(iDeCo、イデコ)もお薦めですよ。

スザンヌ iDeCoはまだ使っていないです。実は、NISAとの違いもよく分からなくて。

岩永 iDeCoは拠出した金額が所得から控除される税制優遇があります。60歳まで原則引き出しができない点には注意が必要です。また、スザンヌさんは会社を設立されましたので、小規模企業共済など立場を生かした方法を組み合わせられるのも一考ですね。

スザンヌ 制度を活用したほうが、効率的に資産形成ができるのですね。セカンドライフの資金はiDeCo、子どもの教育費はNISAなど目的ごとに使い分けもできそうです。新しい学びがたくさんあり、今日からもっとポジティブにお金と向き合える気がします。

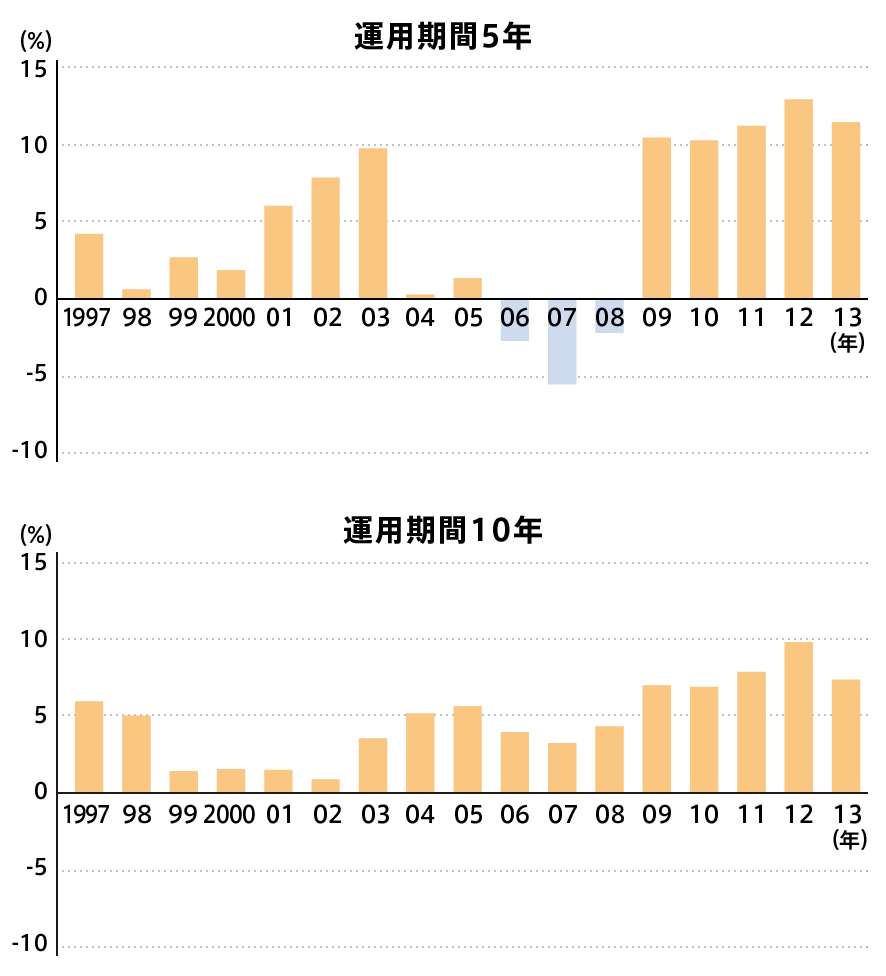

長期分散保有で資産の運用利回りは安定

【条件】国内債券、国内株式、外国債券、外国株式に4分の1ずつ均等投資した場合の運用期間別年平均利回り

内閣府副大臣 井林 辰憲氏

新しいNISAの開始を契機に、資産形成への関心が高まっています。資産形成を行う際には、投資する商品のリスク等を理解した上で、投資をしない選択肢も含め、御自身のニーズ等に合った方法を選ぶことが重要です。そして、資産形成のみならず、皆様が、おのおののライフプランを踏まえて、お金と向き合い、より自立的で安心かつ豊かな生活を実現するには、お金に関する学びを継続的に深められる場をつくることが重要です。

本年4月に設立した金融経済教育推進機構(J-FLEC)では、8月以降、経験あるアドバイザーを学校や企業等へ派遣し、出張授業を行うほか、個々の悩みにお答えする無料個別相談を実施し、国全体で広く「学びの場づくり」に取り組みます。

政府としては、国民の皆様が、誰一人取り残されず、定期的に金融経済教育を受けられるよう、J-FLECをはじめ、様々な団体と連携し、金融経済教育の充実を図ります。併せて、金融機関が顧客本位の業務運営を追求し、国民の皆様が安心して、継続的に資産形成を行えるよう、取り組んでまいります。

監修・解説ノースアイランド

専務取締役 CFP®岩永 慶子氏

日本を代表するFP会社。「FPが身近にいる安心」をモットーに、個人や金融機関に様々なFPサービスを提供している。