自分らしい生活スタイルの実現や、ゆとりあるセカンドライフの長期継続には、運用を通じたマネープランの構築が大切となる。運用の早期開始、そしてライフステージに応じたプランの見直しが人生100年時代のお金の付き合い方といえるだろう。

※図表:ノースアイランド作成

![子どもの大学にかかる費用[私立大学文系の場合]※2:約407.9万円](./img/26/p2_fig2-2.png)

![短期留学[1週間〜3カ月程度]※3:約30〜150万円程度、中・長期留学[半年〜2年程度]※3:約90〜260万円/年 程度](./img/26/p2_fig2-3.png)

![海外旅行費用[1人あたり]※5:年間約31.9万円](./img/26/p2_fig2-5.png)

計画立て老後へ備え

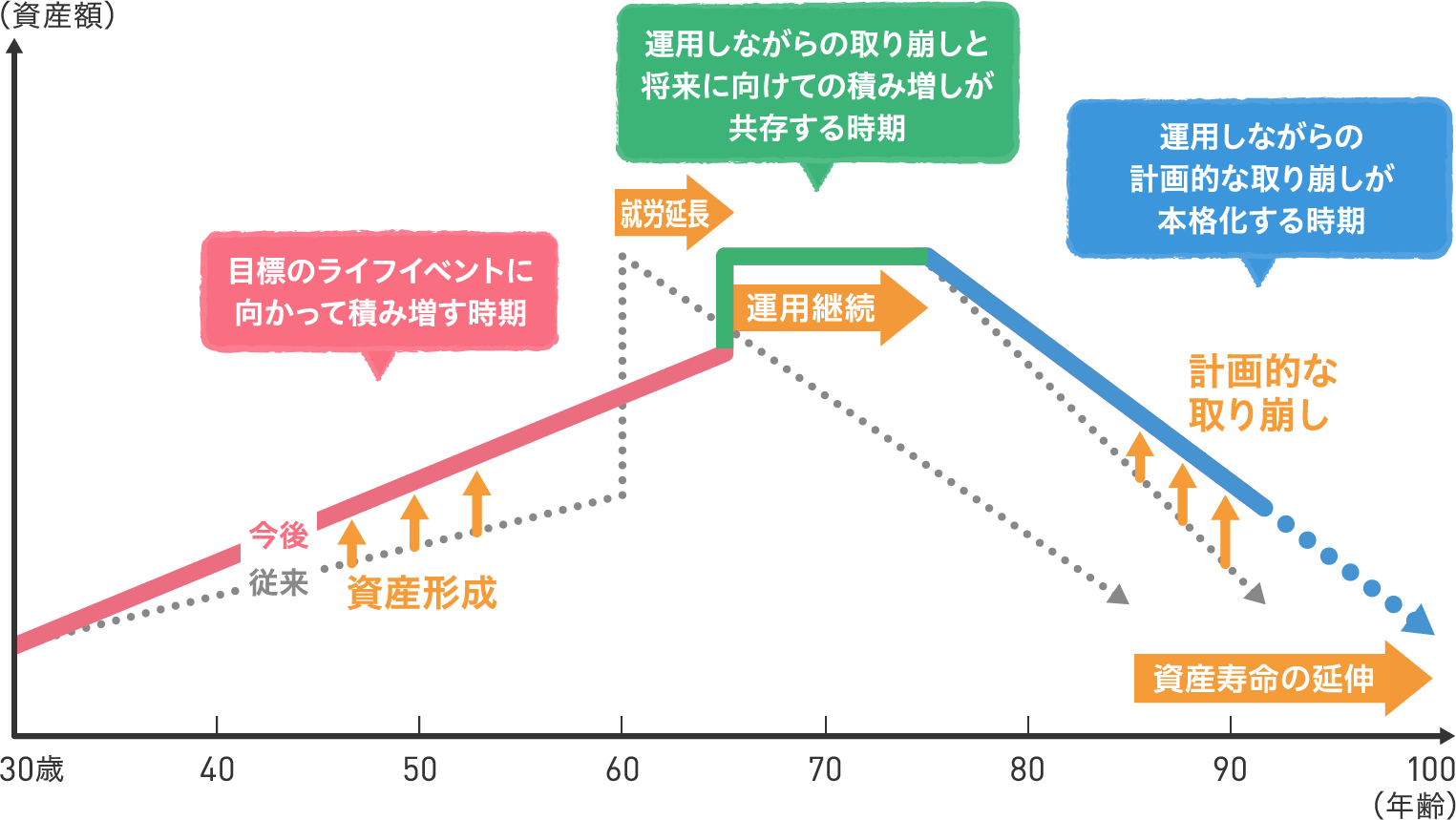

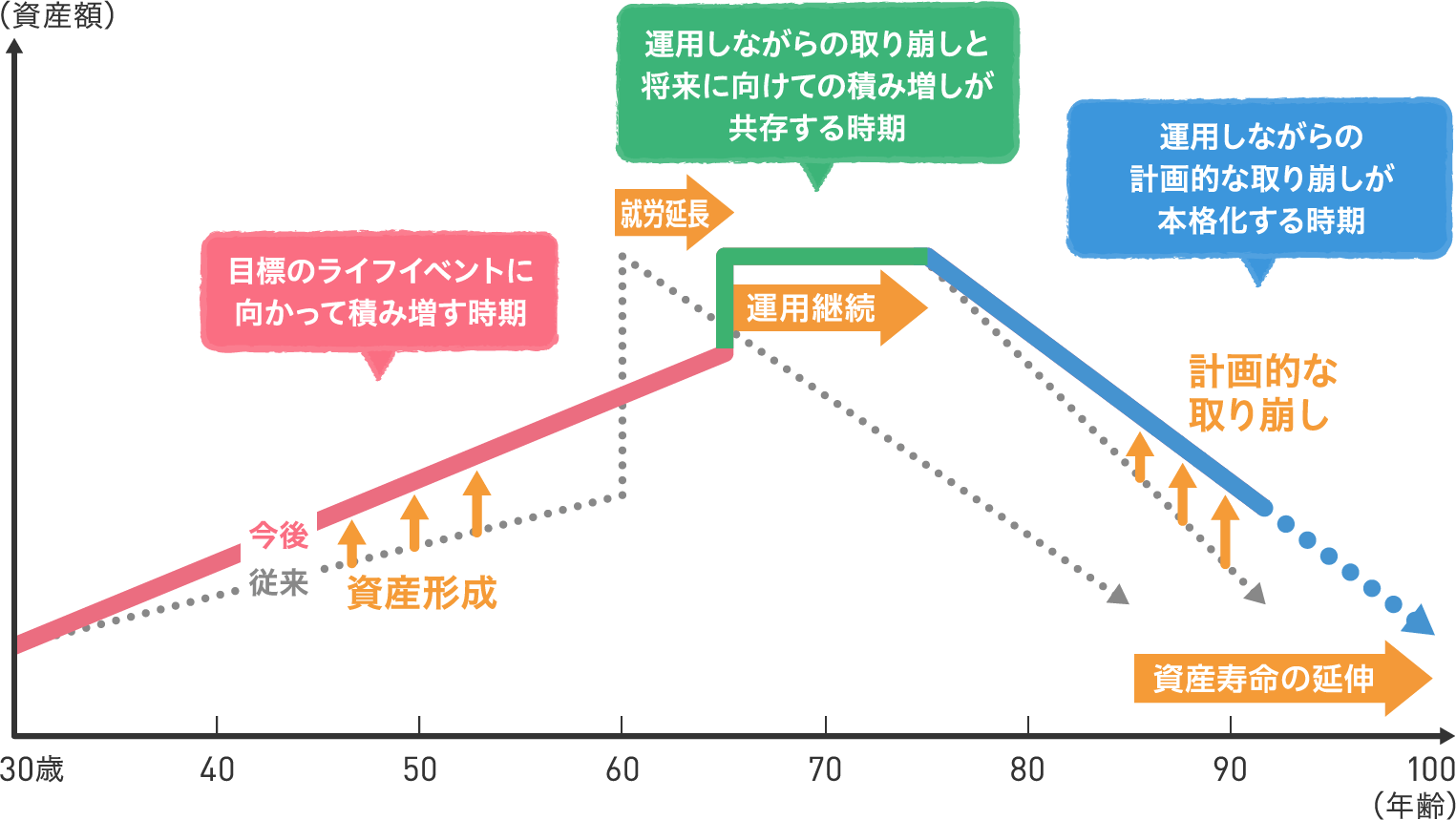

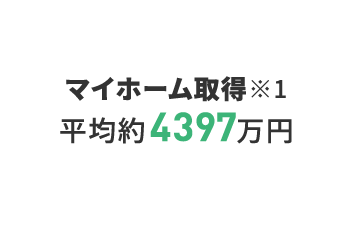

ライフイベントの多くはまとまった資金が必要だ。例えばマイホーム取得の平均費用は約4397万円。老人ホームへの入居時には平均約336万円の費用が発生する。また、老後の生活費のうち、年金のみだと不足する場合については勤労収入や資産を取り崩しての補填が必要だ。しかし、高齢になれば健康面の事情から働き続けることへの不安は高まる。また長寿化が進む今、従来のような貯蓄中心の計画では老後の早い段階で資産が尽きる可能性もある(上図点線)。

ライフイベントへの備えと資産寿命の延伸。これらの課題には、運用を軸としたマネープランへのシフトが効果的といえる。目標に向けて資産を積み増すリタイア前は、運用益による資産形成のペースアップが期待できる。リタイア後は運用しながら取り崩すことで、資産の寿命を延ばすことが可能だ(上図実線)。

なるべく早い時期から

資産運用って大切なのね

現役世代、運用開始早めに

世代ごとにマネープラン見直しのポイントは異なる。20〜50代はなるべく早い時期からの運用開始が重要だ。投資は時間をかけるほど運用成績が安定する傾向があり、さらに分配金を再投資することで複利効果の恩恵も受けやすい。

リタイア前後となる60代は老後に向けてプランを調整していく。60歳以降も家計に余裕がある場合は積み増しを継続。再雇用などで収入が減少する場合は運用益などで不足をカバーし、資産全体の減少を抑える。老後に向けた家計の改善も実施したい。

リタイア後は運用しながらの取り崩しを本格的に行う。高齢期は認知症発症時の口座凍結といったトラブルに備えるため、資産管理をサポートする金融サービスの利用も選択肢に入れたい。

まだまだ現役!

…だけど人生100年時代に備えなきゃ

※1 住宅金融支援機構「2020年度 フラット35利用者調査」より土地付き注文住宅における全国平均。ノースアイランド作成。 ※2 入学料と4年間の在学費用の合算。文部科学省「令和3年度私立大学等入学者に係る初年度学生納付金平均額」より。ノースアイランド作成。 ※3 文部科学省「トビタテ!留学JAPAN」より在籍大学等のプログラムで交換留学の場合。ノースアイランド作成。 ※4 国土交通省「令和2年度 住宅市場動向調査」より。ノースアイランド作成。 ※5 日本生産性本部「レジャー白書2020」より1人あたりの海外旅行費用(年間)。ノースアイランド作成。 ※6 野村総合研究所「平成29年度 老人保健事業推進費等補助金(老人保健健康増進等事業分)高齢者向け住まいにおける運営実態の多様化に関する実態調査研究報告書」より介護付き有料老人ホームの入居時の前払い金(0を含む平均)。ノースアイランド作成。